Mit dem Erwerb eines Put Optionsscheins erwirbt der Käufer das Recht, einen Basiswert (bspw. eine Aktie oder ein Rohstoff) zu einem festgelegten Basispreis zu verkaufen. Ein Put Optionsschein steigt im Wert, wenn der Kurs des Basiswertes fällt.

Inhalt

1. Was ist ein Put Optionsschein ?

2. Wichtige Begriffe

3. Erklärung der Funktionsweise anhand eines Beispiels

3.1 Der Anleger hält seinen Optionsschein bis zum Laufzeitende

3. 2 Der Anleger verkauft den Put vor Ablauf der Laufzeit.

4. Hedging mit Put Optionsscheinen

Was ist ein Put Optionsschein ?

Bei einem Put Optionsschein hat der Besitzer das Recht, aber nicht die Pflicht, einen Basiswert zum Basispreis an den Stillhalter des Optionsscheins zu verkaufen. Der Stillhalter, im Falle eines Optionsscheins meistens eine Bank, muss dem Besitzer den Basiswert zum Basispreis abkaufen, wenn dieser dies von ihm verlangt.

Der Besitzer des Optionsscheins hat also ein Wahlrecht, während der Stillhalter die Pflicht hat, dem Optionsbesitzer den Basiswert abzukaufen.

Wann wird der Besitzer des Optionsscheins den Basiswert verkaufen?

Für den Besitzer des Put Optionsscheins ist es nur dann interessant den Basiswert zu verkaufen, wenn der Kurs des Basiswertes unterhalb des Basispreises notiert. Ansonsten könnte er den Basiswert an der Börse zu einem höheren Preis verkaufen.

Kurzes Beispiel zur Erläuterung

Ein Anleger besitzt einen Put Optionsschein auf eine Aktie (Basiswert) mit einem Basispreis von 100€.

- Wenn die Aktie über 100€ notiert, macht es für den Halter des Optionsscheins keinen Sinn, wenn er den Basiswert über den Optionsschein verkauft. Liegt der Kurs der Aktie zum Beispiel bei 110€, so könnte er die Aktie an der Börse für 110€ verkaufen, während er über den Optionsschein nur 100€ für die Aktie bekommen würde.

- Wenn der Kurs hingegen unterhalb von 100€ liegt, kommt ein Verkauf für den Anleger in Betracht. Beispielsweise könnt er bei einem Kurs von 90€ die Aktie zuerst an der Börse für 90€ kaufen und dieselbe Aktie danach über den Optionsschein für 100€ an den Stillhalter weiterverkaufen.

Wichtige Begriffe

Für jeden Optionsschein ist genau festgelegt, wann und unter welchen Bedingungen der Basiswert verkauft werden kann.

Basiswert

Der Basiswert gibt an, auf welches Handelsobjekt sich der Optionsschein bezieht. Häufig verwendete Basiswerte sind Aktien, Indizes, Rohstoffe und Währungen.

Basispreis

Bei einem Put Optionsschein gibt der Basispreis an, zu welchem Preis der Basiswert an den Stillhalter verkauft werden kann.

Bezugsverhältnis

Das Bezugsverhältnis gibt an, wie viele Optionsscheine benötigt werden, um einen Basiswert zu verkaufen. Bei Aktien wird häufig ein Bezugsverhältnis von 1:10 gewählt. Es werden also 10 Optionsscheine benötigt, um eine Aktie an den Stillhalter zu verkaufen.

Laufzeit

Jeder Optionsschein hat nur eine begrenzte Laufzeit. Liegt bei einem Put Optionsschein der Kurs des Basiswertes am Ende der Laufzeit oberhalb des Basispreises, so verfällt der Optionsschein wertlos.

Ausübungsrecht

Bei Optionsscheinen unterscheidet man zwischen Optionsscheinen mit amerikanischem und mit europäischem Ausübungsrecht. Bei Put Optionsscheinen des europäischen Typs kann der Basiswert nur zum Ende der Laufzeit verkauft werden. Bei der amerikanischen Variante kann der Besitzer des Optionsscheins den Basiswert hingegen an jedem Tag innerhalb der Laufzeit verkaufen.

Rückzahlungsart

Bei der Rückzahlungsart gibt es zwei Varianten. Bei der ersten Variante muss der Besitzer dem Stillhalter den Basiswert ausliefern. Die deutlich häufigere Variante bei Optionsscheinen ist allerdings der Barausgleich. Hier erhält der Besitzer am Laufzeitende einfach die Differenz aus dem aktuellem Kurs des Basiswertes und dem Basispreis. Wenn diese Differenz negativ ist, erhält er nichts.

Erklärung der Funktionsweise anhand eines Beispiels

Wir betrachten nun ein Beispiel, um die Funktionsweise eines Put Optionsscheins besser zu erklären.

In unserem Beispiel erwirbt ein Anleger einen Put Optionsschein auf die Aktie A mit einem Basispreis von 100€. Das Bezugsverhältnis ist 1:10, der Ausführungsstil ist europäisch. Der betrachtete Put hat eine Laufzeit von 6 Monaten. Sollte der Kurs des Basiswertes am Ende unterhalb des Basispreises notierten, erfolgt die Auszahlung in Form eines Barausgleichs.

Zum Zeitpunkt des Kaufs liegt der Kurs des Optionsscheins bei 0,5€. Der Anleger entscheidet sich 1000 Stück zu kaufen und zahlt für seine Position 500€ (ohne Transaktionskosten).

Im weiteren Verlauf kann der Anleger nun entweder seinen Optionsschein vor Ablauf der Laufzeit wieder verkaufen oder er hält den Put bis zum Laufzeitende.

1. Möglichkeit | Der Anleger hält seinen Optionsschein bis zum Laufzeitende

Als erstes betrachten wir, was passieren kann, wenn der Anleger den Optionsschein bis zum Ende der Laufzeit hält. Dazu betrachten wir drei verschiedene Szenarien, die zum Laufzeitende eintreten könnten.

Szenario 1 | Der Kurs des Basiswertes notiert oberhalb des Basispreises

Bei einem Put Optionsschein wird bei einem Barausgleich nur dann Geld ausgeschüttet, wenn der Kurs des Basiswertes unter dem Basispreis notiert. Wenn dies nicht der Fall ist, verfällt der Optionsschein wertlos. Notiert die Aktie zum Laufzeitende beispielsweise bei 101€, so erhält der Anleger kein Geld vom Stillhalter und verliert mit seinem Optionsgeschäft 500€.

Verlust -500€

Szenario 2 | Der Kurs ist etwas unter den Basiswert gefallen

Im zweiten Szenario ist der Kurs des Basiswertes unter den Basispreis gefallen und notiert am Ende der Laufzeit bei 97€. Nun hat der Besitzer des Optionsscheins ein Anrecht auf den Barausgleich. Um zu berechnen, wieviel Geld ihm zusteht, ziehen wir zuerst den aktuellen Kurs der Aktie vom Basispreis ab:

100€ – 97€= 3€

Dann teilen wir das Ergebnis durch das Bezugsverhältnis:

3€/10 = 0,3€

Der Anleger erhält also 0,3€ pro Optionsschein. Er hat 1000 Optionsscheine gekauft, also erhält er insgesamt 300€. Da er aber am Anfang 500€ für die Optionsscheine ausgegeben hat, macht er trotz der Ausschüttung einen Verlust von 200€.

Verlust – 200€

Szenario 3 | Der Basiswert ist deutlich unter den Basispreis gefallen

Dies ist das Szenario, dass der Anleger erhofft hat. Die Aktie notiert am Ende der Laufzeit deutlich unter dem Basispreis. Nehmen wir an, die Aktie ist auf 80€ gefallen. Zur Berechnung des Barausgleichs wird wieder zuerst der aktuelle Kurs vom Basispreis abgezogen:

100€ – 80€ = 20€

Dann wird das Ergebnis wieder durch das Bezugsverhältnis geteilt:

20€/10 = 2€

Der Anleger erhält also 2€ pro Schein und damit insgesamt 2000€. Der Gesamtgewinn aus dem Optionsgeschäft beträgt daher 2000€ – 500€ = 1500€.

Gewinn 1500€

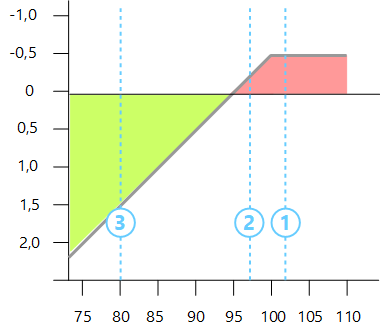

Im folgenden Diagramm sehen Sie, welche Gewinne und Verluste der Besitzer des Put Optionsschein bei verschiedenen Kursen des Basiswertes am Ende der Laufzeit erzielen kann.

An der waagerechten Achse des Diagramms ist der Kurs des Basiswertes eingetragen. Auf der senkrechten Achse ist der Gewinn oder Verlust aus dem Optionsgeschäft eingetragen. Der rot eingefärbte Bereich zeigt einen Verlust an, während der grüne Bereich einen Gewinn zeigt.

Der Besitzer des Put Optionsscheins macht mit seinem Put einen Verlust in Höhe des Kaufpreises, solange der Basiswert oberhalb des Basispreises notiert. Sobald sich der Kurs unterhalb des Basispreises befindet, erhält der Besitzer über den Barausgleich Geld vom Stillhalter. Der Break Even Punkt ist erreicht, sobald die Einnahmen aus dem Barausgleich die Höhe der anfänglich gezahlten Prämie übersteigen. Wenn der Kurs also unter 95€ notiert, macht der Anleger mit seinem Put also einen Gewinn. Der Gewinn lässt sich mit der folgenden Formel berechnen:

Gewinn = Basispreis – Kurs (BW) – Prämie

Die drei blauen Linien im Chart zeigen die drei oben besprochenen Szenarien. Sie können deutlich sehen, dass der Anleger mit den ersten beiden Szenarien einen Verlust erlitten hätte, während er mit dem dritten Szenario einen Gewinn erzielt hätte.

2. Möglichkeit | Der Anleger verkauft den Put vor Ablauf der Laufzeit.

Die meisten Anleger warten nicht bis zum Ende der Laufzeit, sondern verkaufen ihren Optionsschein vor Ablauf der Laufzeit. Wenn der Kurs des Optionsscheins beim Verkauf über ihrem Einstiegskurs notiert, machen sie einen Gewinn, ansonsten verlieren die Anleger mit ihrem Optionsschein Geld.

Welche Faktoren bestimmen den Kurs eines Put Optionsscheins ?

Wie nicht anders zu erwarten, ist der Kurs des Optionsscheins stark von den Kursbewegungen des Basiswertes abhängig. Bei Optionsscheinen setzt sich der Kurs aus zwei Faktoren zusammen, dem inneren Wert und dem Zeitwert.

Der innere Wert gibt an, wieviel der Besitzer des Optionsscheins erhalten würde, wenn es in diesem Augenblick zum Barausgleich käme. Wenn der Kurs der Aktie zum Beispiel bei 90€ liegt, würde der innere Wert des Put Optionsscheins also (100€ – 90€) / 10 = 1€ betragen. Der innere Wert eines Put Optionsscheins steigt, wenn der Kurs des Basiswertes fällt. Wenn der Kurs des Basiswertes hingegen steigt, fällt der innere Wert des Puts. Falls der Basiswert oberhalb des Basispreises notiert, hat der Put Optionsschein einen inneren Wert von Null.

Der Zeitwert ist der zweite Faktor. Die Höhe des Zeitwerts ist abhängig von der Restlaufzeit, der Volatilität des Basiswertes und dem Abstand des Basiswertes vom Basispreis. Auch ein Optionsschein, der keinen inneren Wert hat, besitzt immer noch einen Zeitwert. Der Zeitwert nimmt allerdings im Verlauf der Zeit ab. Am Ende der Laufzeit fällt der Zeitwert auf Null und der Optionsschein hat nur noch einen inneren Wert.

Hedging mit Put Optionsscheinen

Nicht alle Anleger, die einen Put Optionsschein kaufen, hoffen auf fallende Kurse des Basiswertes. Häufig werden Put Optionsscheine auch zum Hedging, also zum Absichern einer Position, eingesetzt.

In diesem Fall hält der Anleger eine Position im Basiswert und fürchtet einen Kurseinbruch. Er möchte den Basiswert aber nicht verkaufen, sondern entscheidet sich die Position durch den Kauf eines Put Optionsscheins abzusichern. Sollte es tatsächlich zum Kurseinbruch kommen, verliert zwar der Basiswert an Wert, gleichzeitig steigt aber der Kurs des Put Optionsscheins. Der Verlust des Basiswertes wird also durch die Gewinne mit dem Optionsschein wieder ausgeglichen. Kommt es hingegen nicht zu einem Kurseinbruch, so verliert der Put Optionsschein an Wert und der Anleger macht hier einen kleinen Verlust. Der Anleger nimmt also einen kleinen Verlust in Kauf, um sich vor einem potentiell größeren Verlust zu schützen.

Weitere Artikel

Was ist ein Call Optionsschein ?

Was ist der Unterschied zwischen Optionen und Optionsscheinen ?

Put Call Long und Short bei Optionsscheinen und Optionen