Die Double Moving Average Crossover Strategie nutzt zwei gleitende Durchschnitte mit unterschiedlichen Periodenlängen. Wenn sich die Linien der beiden Durchschnitte kreuzen, wird ein Handelssignal ausgelöst. Kreuzt der Durchschnitt mit der kürzeren Periodenlänge den Durchschnitt mit der längeren Periodenlänge von unten nach oben, so wird ein Kaufsignal erzeugt. Kreuzt er den längeren Durchschnitt von oben nach unten, so liegt ein Verkaufssignal vor.

Inhalt

Gleitende Durchschnitte

Der Einfluss der Periodenlänge auf den gleitenden Durchschnitt

Erzeugen von Einstiegssignalen mit der Double Crossover Methode

Einfluss der Periodenlänge auf das Handelssystem

Test des Handelssystems im DAX

Gleitende Durchschnitte

Um einen gleitenden Durchschnitt zu erzeugen, wird ein Durchschnittswert aus den Schlusskursen der letzten Kerzen gebildet. Die Periodenlänge gibt an, wie viele Kerzen zur Berechnung des Durchschnitts genutzt werden. Ein Durchschnitt mit der Periodenlänge 10 betrachtet also die letzten 10 Kerzen, während ein Durchschnitt mit der Periodenlänge 100 die letzten hundert Kerzen verwendet.

Zur Berechnung der Durchschnitte können verschiedene Verfahren verwendet werden.

Die einfachste Methode ist das Berechnen des arithmetischen Mittels. Hierbei werden die Werte aller Kerzen der jeweiligen Periodenlänge zusammengerechnet. Anschließend wird das Ergebnis durch die Anzahl der Kerzen geteilt.

Der Durchschnitt wird dabei für jede neue Kerze neu berechnet. Werden die einzelnen Durchschnitte in einen Chart eingetragen und miteinander verbunden, so entsteht die Durchschnittslinie.

Wird zum Erzeugen des Durchschnitts das arithmetische Mittel verwendet, so wird dieser Durchschnitt in der technischen Analyse als einfacher gleitender Durchschnitt oder Simple Moving Average (SMA) bezeichnet. Neben dem einfachen gleitenden Durchschnitt sind der exponentiell gleitende Durchschnitt und der gewichtete gleitende Durchschnitt die bekanntesten in der technische Analyse verwendeten Durchschnitte. Grundsätzlich können aber alle gleitenden Durchschnitte für die Double Crossover Methode verwendet werden.

Eine Übersicht über die bekanntesten Durchschnitte finden Sie hier.

Der Einfluss der Periodenlänge auf den gleitenden Durchschnitt

Die Anzahl der Kerzen, die für die Erzeugung des Durchschnitts genutzt werden, entscheidet darüber, wie stark der Durchschnitt auf eine Kursänderung reagiert. Werden zum Beispiel zur Erzeugung des Durchschnitts 10 Kerzen verwendet, so macht jede Kerze 10 Prozent des Durchschnitts aus. Bei einem Durchschnitt mit einer Periodenlänge von 100 macht eine Kerze hingegen nur ein Prozent des Durchschnitts aus. Eine Veränderung im Wert einer Kerze führt daher zu einer deutlich stärkeren Wertänderung im 10er Durchschnitt als im 100er Durchschnitt.

Ein Durchschnitt mit einer mit kurzen Periodenlänge reagiert daher deutlich stärker auf eine Kursänderung als ein Durchschnitt mit einer längeren Periodenlänge. Daher wird der Durchschnitt mit der kürzeren Periodenlänge als schneller Durchschnitt und der Durchschnitt mit der längeren Periodenlänge als langsamer Durchschnitt bezeichnet.

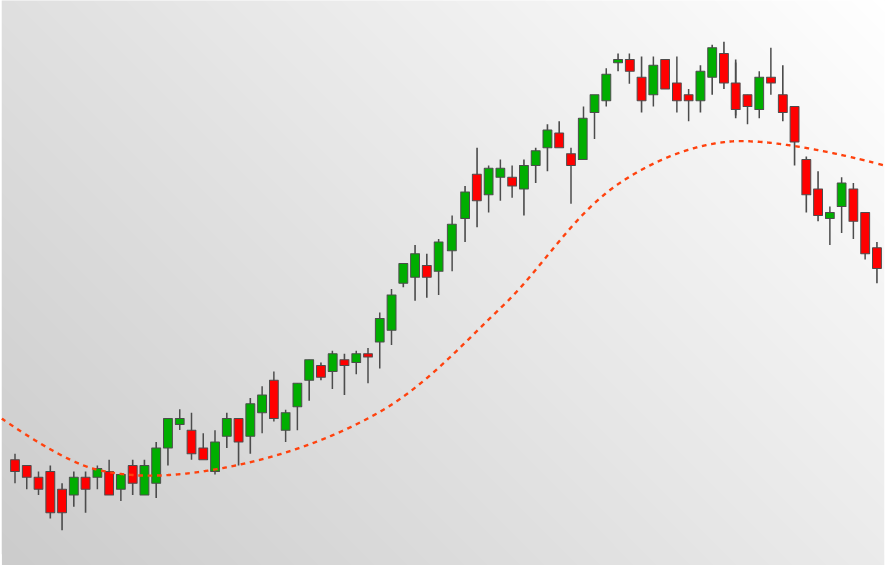

In dem oben stehenden Chart sind zwei gleitende Durchschnitte mit unterschiedlichen Periodenlängen zu eingezeichnet. Die blaue Linie gehört zu einem Durchschnitt mit kurzer Periodenlänge, die rote Linie zeigt einen Durchschnitt mit einer längeren Periodenlänge.

Wie Sie sehen, reagiert die blaue Linie deutlich schneller auf Kurswechsel im zugrunde liegenden Kurs als die rote Linie. Beispielsweise dreht der Kurs auf der rechten Seite des Charts in einen Abwärtstrend. Die blaue Linie folgt dem Kurs hier deutlich schneller und dreht deutlich eher als die rote Linie.

Ebenfalls ist deutlich zu erkennen, dass die blaue Linie deutlich enger am Kurs verläuft als die rote Linie.

Erzeugen von Einstiegssignalen mit der Double Crossover Methode

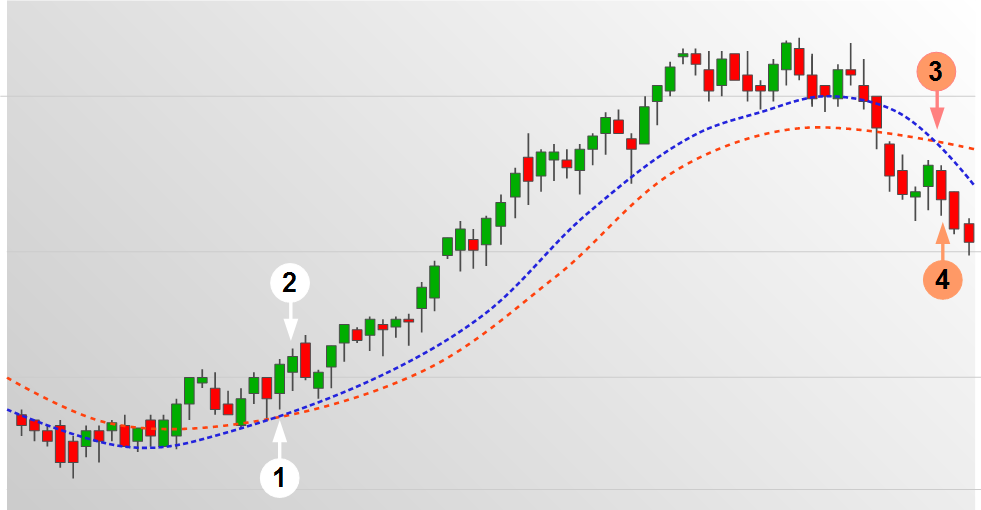

Um Signale zum Einstieg in eine Position zu erzeugen, werden die Linien der beiden gleitenden Durchschnitte betrachtet. Eine Position wird eröffnet, sobald sich die beiden Linien kreuzen.

Ein Kaufsignal wird erzeugt, wenn der schnellere Durchschnitt den langsamen Durchschnitt von unten nach oben schneidet.

In Punkt 1 schneidet der schnellere blaue Durchschnitt den langsameren roten Durchschnitt von unten nach oben und löst dadurch ein Kaufsignal aus. Mit Eröffnung der neuen Kerze (Punkt 2) wird eine Kaufposition aufgebaut.

Ein Verkaufssignal wird ausgelöst, wenn der schnelle Durchschnitt den langsamen Durchschnitt von oben nach unten schneidet.

In Punkt 3 schneidet der schnellere blaue Durchschnitt den langsameren roten Durchschnitt von oben nach unten. Bei Eröffnung der Folgekerze (Punkt 4) wird daher eine Verkaufsposition aufgebaut.

Einfluss der Periodenlänge auf das Handelssystem

Die Periodenlängen der benutzten gleitenden Durchschnitte hat einen direkten Einfluss auf die Performance des Double Crossover Handelssystems.

Je kürzer die Periodenlängen der beiden gleitenden Durchschnitte,

- desto häufiger kreuzen sich die beiden Durchschnitte und desto mehr An- und Verkaufsignale werden erzeugt. Daraus resultierend werden mehr Trades eingegangen und mehr Positionen eröffnet und geschlossen.

- desto früher werden Positionen eröffnet.Durchschnitte mit kurzer Periodenlänge reagieren schneller auf Trendänderungen im Kurs. Dadurch kreuzen sich die Durchschnittslinien schneller als die Linien von Durchschnitten mit langen Periodenlängen. Schnellere Durchschnitte steigen als früher in einen Trend ein.

- desto kürzer werden Positionen gehalten. Schnelle Durchschnitte steigen zwar früher in einen Trade ein, steigen aber auch früher wieder aus dem Trade aus. Da sie schneller auf Kursbewegungen reagieren, werden Positionen oft schon bei nur kurzfristigen Gegenbewegungen wieder geschlossen. Dadurch wird oft ein großer Teil der Trendbewegung verpasst, weil zu früh ausgestiegen wurde. Durchschnitte mit längeren Periodenlängen hingegen ignorieren diese kurzfristigen Gegenbewegungen und bleiben daher länger in profitablen Trends investiert.

- desto mehr Fehltrades werden eröffnet. Durchschnitte mit kurzen Periodenlängen erzeugen zwar mehr Signale, allerdings führen auch viele dieser Signale zu Trades, die mit Verlust geschlossen werden müssen. Schnelle Durchschnitte reagieren viel sensibler auf kurzfristige Kursschwankungen und steigen daher in viele Trades ein, die nur kurze Zeit später wieder mit Verlust geschlossen werden müssen. Besonders gefährlich ist dies, wenn sich der Kurs in einer Seitwärtsbewegung befindet. Hier kommt es oft zu einer Aneinanderreihung von Fehltrades, die sowohl die Jahresperformance des Handelssystems in Negative ziehen können, als auch die Psyche des Traders zermürben.

Test des Handelssystems im DAX

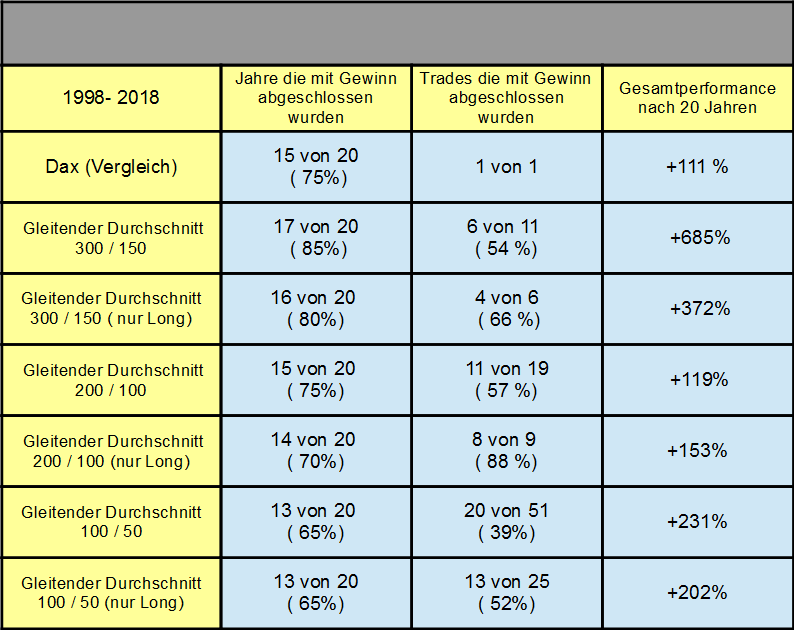

Test von drei Handelssysteme im DAX

In der Tabelle unten sehen Sie die Performance von drei Handelssystemen, die alle die Double Crossover Methode verwendet haben. Alle drei Systeme haben über einen Zeitraum von 20 Jahren in den Dax investiert. Die Systeme haben alle einfache gleitende Durchschnitte (SMA) verwendet, allerdings haben sie Durchschnitte mit unterschiedlichen Periodenlängen genutzt. Das langfristigste System hat den gleitenden Durchschnitt der letzten 300 Tage und den gleitenden Durchschnitt der letzten 150 Tage genutzt. Die anderen beiden Systeme haben die Durchschnitte der letzten 200 Tage und 100 Tage sowie die Durchschnitte der letzten 100 und 50 Tage genutzt.

Die mit Long gekennzeichneten Strategien haben ausschließlich Kaufpositionen aufgebaut. Bei fallenden Märkten sind diese Systeme also lediglich ausgestiegen, haben aber keine Verkaufspositionen eröffnet.

Die genauen Regeln für die einzelnen Strategien und ausführliche Statistiken finden sie hier.

Ergebnisse

Die getesteten Handelssysteme konnten alle gute Erträge erzielen. Sämtliche Systeme schnitten besser ab als der DAX. Das beste System war das langfristigste System, dass mit der 300 Tage Linie und der 150 Tage Linie arbeitete und einen Wertzuwachs von mehr als 600 Prozent erzielte. Damit war der Wertzuwachs mehr als dreimal so hoch wie der Wertzuwachs der schlechtesten Strategie.

Wenn Sie die Anzahl der Trades betrachteten, werden Sie feststellen, dass die Anzahl der Trades mit der Periodenlänge der Durchschnitte abnimmt. Das Handelssystem mit den beiden größten Durchschnitten war in den vergangenen 20 Jahren lediglich in 11 Trades eingestiegen, während das System mit den kleinsten Durchschnitten insgesamt 51 mal die Position gewechselt hatte.

Nicht ganz so klar ist das Bild in Hinblick auf die Fehltrades. Zwar hatte das langfristigste System weniger Fehltrades als das kurzfristigste System. Allerdings schnitt hier das System in der Mitte, dass einen 200 Durchschnitt und einen 100 Durchschnitt nutzte, am besten ab.

Des weiteren ist auffällig, dass alle Handelssysteme, die ausschließlich in Long- Positionen engagiert waren, ein besseres Verhältnis zwischen Gewinn- und Verlusttrades aufwiesen als die Systeme, die sowohl Long als auch Short investiert waren. Das liegt zum einen daran, dass der Dax im betrachteten Gesamtzeitraum die meiste Zeit gestiegen ist. Zum anderen reagieren gleitende Durchschnitte relativ zögerlich auf schnelle, plötzliche Kursschwankungen. Abwärtstrend beginnen aber viel häufiger mit starken Einbrüchen als Kursanstiege mit explosionsartigen Ausbrüchen.

Verzögerte Reaktion auf starke Kursbewegungen

Im Vergleich mit anderen Trendfolgesystemen, wie dem Donchian Kanal oder dem Parabolic SAR, reagiert die Double Crossover Methode deutlich langsamer auf plötzliche Kurseinbrüche. Die anderen beiden Systeme haben, in gewisser Weise, einen eingebauten Stoppkurs. Die Positionen werden geschlossen, sobald der Kanal bzw. die Punktlinie auf der Gegenseite durchbrochen wird. Bei einem System mit gleitenden Durchschnitten hingegen, führt ein starker Kurseinbruch oft lediglich zu einer Annäherung der beiden Durchschnittslinien. Das eigentliche Kreuzen erfolgt erst Tage später, zu einem Zeitpunkt, an dem Kurs oft schon weit in die Verlustzone gerutscht ist.

Weitere Handelssysteme

Triple Moving Average Crossover

Das Triple Moving Average Crossover Handelssystem nutzt wie das Double Moving Average Crossover System zwei gleitende Durchschnitte zum Erzeugen von Einstiegs- und Ausstiegssignalen. Zusätzlich dient ein dritter gleitender Durchschnitt als Filter, um erfolgsversprechende Signale herauszufiltern.

Beim Donchian Kanal zeigt eine Linie oberhalb des Kurses den höchsten Kurs der vergangenen Tage und ein Linie unterhalb des Kurses den tiefsten Punkt der vergangenen Tage an. Ein Bruch der Linie gilt als Einstiegs- bzw. Ausstiegssignal.

Ein kurzer Überblick über einige der bekanntesten Trendfolgestrategien

Beim Parabolic SAR zeigen Punkte oberhalb und unterhalb des Kurses an, ob sich der Kurs gerade in einem Aufwärtstrend oder einem Abwärtstrend befindet.