Bei der Betrachtung von langfristigen Charts des DAX fällt auf, dass die meisten starken Kurseinbrüche alle in denselben Monaten stattgefunden haben. Im Gegensatz dazu gab es andere Monate, in denen es an den Märkten überdurchschnittlich oft zu einer positiven Entwicklung gekommen ist. Im DAX ist also eine gewisse Saisonalität zu beobachten. In einigen Phasen des Jahres steigen die Kurse besonders häufig, während es zu anderen Zeiten besonders oft zu Kursverlusten kommt.

Aufgrund dieser Beobachtungen wurden Strategien entwickelt, die sich diese saisonalen Muster zunutze machen. Diese saisonalen Strategien investieren in den Monaten, in denen der Dax in der Vergangenheit eine besonders gute Performance gezeigt hat. Sobald die Monate anbrechen, die in der Vergangenheit besonders schwach abgeschnitten haben, wird der Markt wieder verlassen, um so potentiellen Verlusten zu entgehen.

In diesem Artikel lernen Sie mehrere dieser saisonalen Strategien kennen und erfahren, wie sich diese Strategien in den letzten 20 Jahren im DAX geschlagen hätten.

Inhalt

Gute und schlechte Börsenmonate in den letzten 20 Jahren

Auch in weiter zurückliegenden Jahren ähnliche Ergebnisse

Saisonale Anlagestrategien

Saisonale Anlagestrategien im Test

Fazit

Gute und schlechte Börsenmonate in den letzten 20 Jahren

Als Erstes wollen wir uns ansehen, in welchen Monaten sich der DAX besonders gut oder besonders schlecht entwickelt hat. Dazu untersuchen wir, welcher durchschnittliche Gewinn in den einzelnen Monaten erzielt werden konnte und wie häufig die einzelnen Monate mit einem Gewinn geschlossen haben.

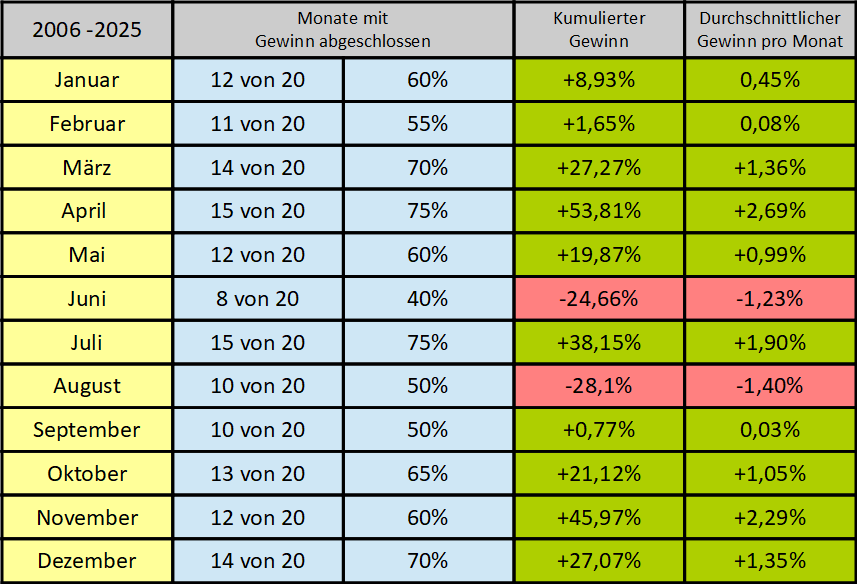

In der Tabelle unten sehen Sie, wie sich der Dax in den verschiedenen Monaten entwickelt hat. Die Tabelle betrachtet die Performance des Dax in den letzten 20 Jahren (Anfang 2006 bis Ende 2025).

Die erste blaue Spalte zeigt die Anzahl der Jahre, in denen der Dax in dem spezifischen Monat mit einem Gewinn geschlossen hat. Im Januar konnte also beispielsweise in 12 der 20 untersuchten Jahre ein Gewinn erzielt werden.

Die zweite blaue Spalte zeigt die Gewinnhäufigkeit in Prozent.

In der nächsten Spalte sehen Sie den kumulierten Gewinn, also den Gewinn, der in den letzten 20 Jahren insgesamt angefallen ist.

In der letzten Spalte wurde schließlich mit Hilfe dieses kumulierten Gewinns der durchschnittliche Gewinn berechnet.

Wie Sie sehen, hat der Dax in einigen Monaten deutlich bessere Ergebnisse erzielt als in anderen Monaten. In zehn der zwölf Monate konnte der DAX im Durchschnitt einen Gewinn erzielen, während es in zwei Monaten zu einem Verlust kam.

Besonders gut lief es in den Monaten März, April, Juli, sowie in den letzten drei Monaten. In allen diesen Monaten konnte im Durchschnitt ein Gewinn von mehr als einem Prozent verbucht werden. Vor allem das Ergebnis für den Monat Oktober ist beachtlich, da der Monat im Jahr 2008 einen deutlichen Verlust hinnehmen musste. Er konnte diese Verluste aber durch die gute Performance in anderen Jahren wieder mehr als ausgleichen.

Bei der Häufigkeit des Gewinns stechen die Monate März, April, Juli und Dezember positiv hervor. Hier konnten mindestens 70 Prozent der Jahre mit einem Gewinn beendet werden.

Sowohl in Hinblick auf den durchschnittlichen Gewinn als auch auf die Gewinnhäufigkeit war der April der beste Monat. Im Durchschnitt konnte hier ein Plus von 2,69 Prozent eingefahren werden. Zusammen mit dem Juli kam es in diesem Monat auch zu den meisten Gewinnjahren.

Ganz anders sah es im Juni und im August aus. In Hinblick auf den erzielten Gewinn waren diese beiden Monate die schlechtesten Monate. In beiden Monaten musste der DAX im Durchschnitt einen deutlichen Verlust hinnehmen. Das lag zu einem großen Teil daran, dass es in diesen Monaten in besonders vielen Jahren zu einem Kursverlust kam. Im Juni schloss der DAX nur in 8 der letzten 20 Jahre mit einem Gewinn ab. Im August und September lief es nur marginal besser. Hier kam es immerhin in der Hälfte der Jahre zu einem Gewinn.

Auch in weiter zurückliegenden Jahren ähnliche Ergebnisse

Die Tabelle oben betrachtet nur die Daten der letzten 20 Jahre, aber auch Studien, die ältere Daten mit einbeziehen, kommen zu ähnlichen Resultaten. Die Monate am Jahresende und im Frühjahr erzielten besonders gute Ergebnisse, während Mai und Juni sowie August, September und teilweise auch der Oktober die schlechtesten Ergebnisse erzielten.

Viele der Kurseinbrüche, bei denen der Monat mit einem Verlust von mehr als 10 Prozent endete, fanden entweder im Mai (1970 und 1973) oder im Herbst (August 1990, August 1998, August und September 2001, September 2002, Oktober 1987 und 2008) statt. Allerdings gab es gerade in den letzten Jahren mehrere Ausnahmen von dieser Regel. Sowohl der Kurseinbruch im Jahr 2020 als auch die jüngsten Einbrüche in den Jahren 2022 und 2026 nahmen ihren Anfang im Februar. Die Crashs wurden allerdings in allen Fällen durch externe Ereignisse ausgelöst: die Corona Krise, den russischen Einmarsch in die Ukraine und den Iran Krieg.

Auch der Oktober, der in den vergangenen 20 Jahren einen guten Durchschnittsgewinn erzielen konnte, musste einige Crashs erleben. Neben den Einbrüchen 1987 und 2008 hatte auch der Crash im Jahr 1929 seinen Höhepunkt im Oktober.

In älteren Studien hatte auch der Januar gute Renditen erzielt, allerdings war dies in den letzten 20 Jahren nicht mehr der Fall. Seine beste Zeit hatte der Januar zwischen den Jahren 1960 und 1975. In diesen Jahren konnte er fast jedes Jahr mit einem Gewinn abschließen. Seitdem hat sich seine Performance aber deutlich verschlechtert.

Saisonale Anlagestrategien

Börsianer haben schon lange die unterschiedliche Performance der einzelnen Monate erkannt und daraus Anlagestrategien abgeleitet. Ziel dieser saisonalen Strategien ist dabei immer, nur in den Monaten investiert zu sein, in denen in der Vergangenheit gute Erträge erzielt werden konnten.

Die bekannteste Strategie, die sich Saisonalitäten zu Nutze macht, ist die Sell in May Strategie. Diese Strategie gibt vor, dass im Mai alle Aktien verkauft werden müssen. Je nach Variante der Strategie soll entweder im Oktober oder im November wieder in den Aktienmarkt zurückgekehrt werden. Dadurch werden die Monate, die für ihre häufigen Kurseinbrüche berüchtigt sind, umgangen. Gleichzeitig ist der Anleger in allen aussichtsreichen Monaten investiert.

Saisonale Anlagestrategien im Test

Tatsächlich konnten mit saisonalen Anlagestrategien teilweise gute Ergebnisse erzielt werden. In der Tabelle unten sehen Sie die Performance von vier verschiedenen saisonalen Strategien. Alle diese Strategien haben ausschließlich in den DAX investiert.

Die ersten drei Strategien stiegen jeweils am ersten Handelstag des Monats Mai aus einer bestehenden Position aus. Bei der ersten Strategie wurde wieder am ersten Handelstag des Oktobers mit einer neuen Position in den DAX eingestiegen. Die zweite Strategie eröffnete eine neue Position im November, während die dritte Strategie erst am ersten Dezember wieder in den Markt zurückkehrte. Die vierte Strategie umging lediglich zwei der schlechtesten Monate, den August und den September. Sie stieg also am ersten August aus und am ersten Handelstag des Oktobers wieder ein.

In der letzten Zeile der Tabelle zeigen wir zum Vergleich, wie sich eine reine Buy and Hold Strategie in den DAX entwickelt hätte. Bei dieser Strategie wurde über die gesamten 20 Jahre eine Position in den DAX gehalten, ohne dass die Position jemals verändert wurde. Die Strategie zeigt also die Performance des DAX.

| Jahre die mit Gewinn abgeschlossen wurden | Gesamtperformance nach 20 Jahren | |

| Sell in May and come back in October | 17 von 20 | +452 % |

| Sell in May and come back in November | 16 von 20 | +351 % |

| Sell in May and come back in December | 14 von 20 | +190 % |

| Ohne August und September | 17 von 20 | + 511 % |

| DAX (Vergleich) | 16 von 20 | +352 % |

Zwei der vier untersuchten saisonalen Strategien haben besser abgeschnitten als die reine Buy and Hold Strategie. Obwohl die Strategien in einigen Fällen nur die Hälfte der Zeit im Markt investiert waren, konnten sie dennoch mehr Gewinne erzielen als ein Investment über die vollen 12 Monate.

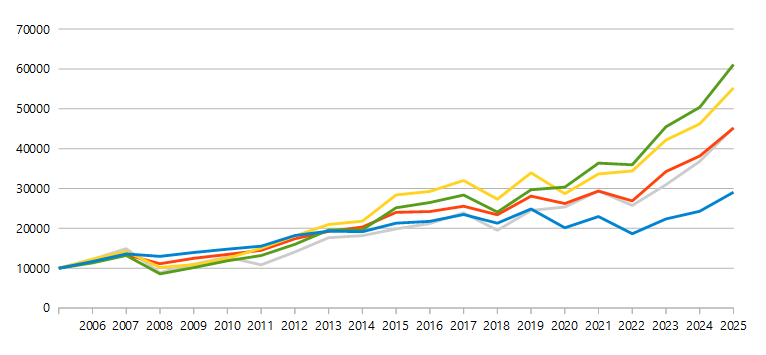

Performance der Strategien im Chart

Dies ist auch in dem folgenden Chart zu sehen, der die Performance der fünf Strategien zeigt. Die fünf Linien zeigen, wie sich ein Investment mit einem Anfangskapital von 10.000€ in den einzelnen Strategien entwickelt hätte.

Die graue Linie zeigt die Entwicklung des DAX Investments. Ein Anleger, der die 10.000€ Ende 2005 vollständig in den DAX investiert und die Position dann über die gesamten 20 Jahre gehalten hätte, hätte sein Investment also mehr als vervierfachen können.

Die Strategie, die erst im Dezember wieder in den DAX eingestiegen ist, war die einzige saisonale Strategie, die sich im betrachteten Zeitraum deutlich schlechter als der DAX entwickelt hat. In unserem Chart ist diese Strategie durch die blaue Linie markiert.

Die rote Linie zeigt den Verlauf der Strategie, die eine neue Position im November eröffnet hat. Diese Strategie verlief über die meisten 20 Jahre hinweg sehr nah an der Buy and Hold Strategie und musste sich dem direkten Investment am Ende nur knapp geschlagen geben.

Die orange Linie zeigt den Verlauf der klassischen Sell in May Strategie, die wieder ab Anfang Oktober in den DAX investiert. Diese Strategie konnte lange Zeit die beste Performance verzeichnen, wurde aber im letzten Jahr von der Strategie ohne August und September (grüne Linie) überholt.

Generell kann gesagt werden, dass die Strategien umso erfolgreicher waren, je weniger Monate ausgelassen wurden. Dies ist leicht zu erklären, da wir ja aus der Tabelle am Anfang des Artikels wissen, dass die meisten Monate im Durchschnitt mit einem Gewinn endeten.

Fazit

Handelsstrategien, die saisonale Zyklen beachten, haben in den letzten 20 Jahren teilweise deutlich besser abgeschnitten als eine reine Buy and Hold Strategie in den Dax. Das heißt allerdings nicht, dass sie in jedem einzelnen Jahr eine bessere Performance erzielten. Tatsächlich entwickelten sich diese Strategien in den Jahren, in denen es nicht zu heftigen Kurseinbrüchen kam, häufig schlechter als das direkte Investment in den DAX. Die bessere Gesamtperformance ist vor allem darauf zurückzuführen, dass die saisonalen Strategien einigen Kurseinbrüchen ausweichen konnten.

Allerdings ist die Tatsache, dass die Strategien in der Vergangenheit einigen starken Einbrüchen am Aktienmarkt ausweichen konnten, keine Garantie dafür, dass dies auch in Zukunft so sein muss.

Bei der Entscheidung, ob eine neue Position eröffnet wird, sollte daher neben saisonalen Mustern immer auch der aktuelle Trend des Marktes beachtet werden. Beispielsweise könnte man die Sell in May Strategie mit einer Donchian Kanal Strategie kombinieren und nur dann investieren, wenn sowohl ein erfolgsversprechender Monat angebrochen ist und gleichzeitig der Donchian Kanal in die richtige Richtung zeigt oder vorher ein Ausbruch aus dem Donchian Kanal beobachtet wurde.

Weitere Artikel zu saisonalen Strategien

Übersicht saisonale Muster bei Aktien und Rohstoffen

Was ist die Halloween Strategie?