Ein Call Optionsschein gibt seinem Besitzer das Recht, einen Basiswert (z.B. eine Aktie ) zu einem festgelegten Basispreis zu kaufen. Der Besitzer eines Call Optionsscheins profitiert von steigenden Kursen.

Im Gegensatz zum Call Optionsschein setzt der Besitzer eines Put Optionsscheins auf fallende Kurse.

Inhalt

Was ist ein Call Optionsschein ?

Erklärung der wichtigsten Begriffe

Beispiel | Funktion eines Call Optionsscheins

Wer kann Optionsscheine handeln ?

Was ist ein Call Optionsschein ?

Bei einem Optionsgeschäft gibt es zwei Seiten. Auf der einen Seite ist der Stillhalter, der den Optionsschein emittiert hat. Auf der anderen Seite steht der Käufer des Optionsscheins. Der Käufer eines Call Optionsscheins hat das Recht, vom Stillhalter den Basiswert zum Basispreis zu kaufen. Er wird von diesem Recht nur Gebrauch machen, wenn der Kauf für ihn günstig ist.

- Wenn der Kurs des Basiswertes unterhalb des Basispreises notiert, könnte er den Basiswert günstiger an der Börse kaufen als über den Call Optionsschein. In diesem Fall wird er nicht vom Stillhalter verlangen, dass er ihm den Basiswert zum Basispreis verkauft.

- Liegt der Kurs des Basiswertes hingegen über dem Basispreis, so kann der Optionsbesitzer den Basiswert über den Optionsschein günstiger erwerben als bei einen direkten Kauf an der Börse. In diesem Fall ist ein Kauf über den Optionsschein sinnvoll.

Beispiel zur Veranschaulichung

Betrachten wir als Beispiel einen Call Optionsschein auf eine Aktie (Basiswert) mit einem Basispreis von 100€. Der Besitzer des Optionsscheins kann die Aktie also für 100€ kaufen, unabhängig davon, wo die Aktie gerade an der Börse notiert. Im Folgenden betrachten wir zwei Szenarien. Beim ersten Szenario liegt der Kurs des Basiswertes unter dem Basispreis, beim zweiten Szenario liegt er darüber.

- Szenario 1 | Der Kurs der Aktie liegt bei 90€. Der Besitzer des Optionsscheins kann die Aktie für 90€ an der Börse kaufen. Wenn er die Aktie über den Optionsschein kaufen würde, müsste er hingegen 100€ bezahlen. Der Kauf über die Börse ist also günstiger. Daher würde er in diesem Fall von seinem Optionsrecht keinen Gebrauch machen.

- Szenario 2 |Im zweiten Szenario liegt der Kurs der Aktie bei 110€ und damit über dem Basispreis von 100€. Nun kann der Optionsbesitzer die Aktie günstiger über den Optionsschein kaufen als über die Börse. Hier macht daher ein Kauf über den Optionsschein Sinn.

Der Wert eines Call Optionsscheins ist also umso höher, je höher der Kurs des Basiswertes notiert. Fällt hingegen der Kurs des Basiswertes, verliert auch der Call Optionsschein an Wert. Wenn der Kurs des Basiswertes am Ende der Laufzeit des Optionsscheins unter dem Basispreis notiert, hat der Optionsschein keinen Wert und verfällt wertlos.

Im Gegensatz zum Besitzer des Optionsscheins ist der Stillhalter verpflichtet, dem Besitzer den Basiswert auszuhändigen, wenn dieser dies von ihm verlangt. Der Stillhalter erhält bei der Ausgabe des Optionsscheins den Kaufpreis, die sogenannte Prämie. Wenn der Optionsschein am Laufzeitende wertlos verfällt, hat er einen Gewinn in Höhe der Prämie erzielt, ohne eine Leistung erbringen zu müssen. Wenn der Kurs des Basiswertes hingegen über dem Basispreis notiert, muss er dem Optionsbesitzer den Basiswert zum Basispreis abkaufen und macht dadurch einen Verlust.

Der Besitzer des Optionsscheins hofft also auf steigende Kurse, während der Stillhalter von fallenden oder stagnierenden Kursen profitiert.

Erklärung der wichtigsten Begriffe

Für jeden Optionsschein ist genau festgelegt, auf welchen Wert sich der Optionsschein bezieht und unter welchen Bedingungen das Optionsrecht ausgeübt werden kann.

Basiswert

Der Basiswert gibt an, welches Handelsobjekt mit dem Optionsschein gehandelt werden kann. Häufig als Basiswert für Optionsscheine gewählt werden Aktien, Indizes, Währungen und Rohstoffe.

Basispreis

Bei einem Call Optionsschein gibt der Basispreis an, zu welchem Preis der Basiswert vom Stillhalter gekauft werden kann.

Bezugsverhältnis

Das Bezugsverhältnis gibt an, wie viele Optionsscheine benötigt werden, um einen Basiswert zu kaufen. Bei Aktien wird häufig ein Bezugsverhältnis von1:10 gewählt. Es werden also 10 Optionsscheine benötigt, um eine Aktie zu kaufen.

Laufzeit

Jeder Optionsschein hat nur eine begrenzte Laufzeit. Liegt bei einem Call Optionsschein der Kurs des Basiswertes am Ende der Laufzeit unter dem Basispreis, so verfällt der Optionsschein wertlos.

Ausübungsrecht

Es gibt Optionsscheine mit amerikanischem und mit europäischem Ausübungsrecht. Bei Call Optionsscheinen des europäischen Typs kann der Basiswert nur zum Ende der Laufzeit zum Basispreis gekauft werden. Bei der amerikanischen Variante kann der Besitzer des Optionsscheins hingegen an jedem Tag innerhalb der Laufzeit die Auslieferung des Basiswertes verlangen.

Rückzahlungsart

Auch bei der Rückzahlungsart gibt es zwei Varianten. Bei der ersten Variante wird dem Besitzer des Optionsscheins der Basiswert physisch ausgeliefert. Dies ist die Variante, die in unserem obigen Beispiel verwendet wurde. Deutlich häufiger bei Optionsscheinen ist allerdings der Barausgleich. Hier erhält der Besitzer am Laufzeitende einfach die Differenz aus dem aktuellem Kurs des Basiswertes und dem Basispreis.

Beispiel | Funktion eines Call Optionsscheins

Als nächstes wollen wir untersuchen, unter welchen Bedingungen ein Anleger mit einem Call Optionsschein Gewinne und Verluste machen kann. Dazu betrachten wir einen Call Optionsschein auf die Aktie A mit einem Basispreis von 100€ und einem Bezugsverhältnis von 1:10. Die Laufzeit des Optionsscheins beträgt 12 Monat. Der Call ist ein Optionsschein europäischen Typs, die mögliche Rückzahlung erfolgt in Form eines Barausgleiches.

Der augenblickliche Kurs der Aktie liegt bei 90€. Ein Anleger entscheidet sich 1000 Call Optionsscheine zu kaufen. Er zahlt dafür 0,5 € pro Stück, also insgesamt 500€.

Der Anleger kann mit seinem Optionsschein im weiteren Verlauf zwei Dinge tun.

- Er kann den Optionsschein bis zum Ende der Laufzeit halten und sich gegebenenfalls die Differenz zwischen dem Kurs des Basiswertes und dem Basispreis auszahlen lassen

- oder er kann den Optionsschein innerhalb der Laufzeit verkaufen.

Erste Möglichkeit | Der Anleger behält den Call bis zum Laufzeitende

Betrachten wir zuerst, was passiert, wenn der Anleger den Call Optionsschein bis zum Ende der Laufzeit hält. Hierbei sehen wir uns drei verschiedene Szenarien an.

Szenario 1 | Der Kurs notiert unterhalb des Basispreises

Nehmen wir an, der Kurs der Aktie liegt am Ende der Laufzeit bei 95€. Bei einem Barausgleich erhält der Halter die Differenz aus aktuellem Kurs und dem Basispreis, sofern die Differenz positiv ist. Liegt der aktuelle Kurs hingegen unterhalb des Basispreises, so erhält er nichts. In unserem Fall notiert der Kurs bei 95€ also unterhalb des Basispreises von 100€. Der Besitzer des Call Optionsscheins geht also leer aus und verliert so seinen ursprünglichen Einsatz von 500€.

Verlust -500€

Szenario 2 | Der Kurs notiert knapp oberhalb des Basispreises

Im zweiten Szenario schließt der Kurs am Laufzeitende bei 103€. Die Differenz aus aktuellem Kurs und Basispreis ist dieses Mal positiv und liegt bei 3€ (103€ – 100€). Der Optionsschein hat ein Bezugsverhältnis von 1:10, der Anleger erhält daher 0,3€ pro Optionsschein. Der Anleger ist im Besitz von 1000 Optionsscheinen und erhält daher insgesamt 300€. Da er aber am Anfang 0,5€ für jeden Optionsschein gezahlt hat, macht er trotzdem einen Verlust von -200€ (300€-500€). Er verliert also Geld, obwohl sich der Kurs in die von ihm erwartete Richtung bewegt hat.

Verlust -200€

Szenario 3 | Der Kurs des Basiswertes ist deutlich gestiegen

In unserem letzten Szenario ist der Kus der Aktie auf 120€ gestiegen. In diesem Fall beträgt die Differenz aus aktuellem Kurs und Basispreis 20€ (120€-100€). Der Anleger erhält pro Optionsschein 2€. Insgesamt bekommt er also 2000€. Von dieser Summe muss er die ursprünglichen Ausgaben für den Optionsschein von 500€ abziehen und kommt so auf einen Gesamtgewinn von 1500€.

Gewinn 1500€

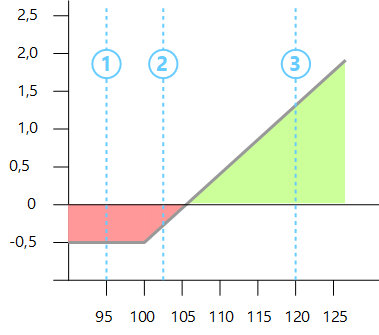

Im Diagramm unten sehen Sie, welche Gewinne oder Verluste der Besitzer des Call Optionsscheins bei verschiedenen Kursen des Basiswertes erzielt. Die waagerechte Achse zeigt den Kurs des Basiswertes Auf der senkrechten Achse ist sind die Gewinne und Verluste des Optionsscheins eingetragen. Solange sich der Kurs des Basiswertes unterhalb des Basispreises befindet, macht der Anleger einen Verlust in Höhe des Kaufpreises. Sobald der Kurs über dem Basispreis notiert, erhält er Geld über den Barausgleich. Er macht aber erst dann einen Gewinn mit seinem Call Optionsschein, wenn die Einnahmen aus dem Barausgleich über dem gezahlten Kaufpreis liegen. In unserem Beispiel ist dies bei einem Kurs über 105€ der Fall. Der Gewinn des Optionsscheins lässt sich mit der folgenden Formel berechnen.

G = Kurs (BW) – Basispreis – Kaufpreis

Die drei blauen Linien zeigen die drei Szenarien aus dem Beispiel von oben an. Die ersten beiden Szenarien liegen im Verlustbereich, während im letzten Szenario ein Gewinn erzielt worden wäre.

Zweite Möglichkeit | Der Anleger verkauft den Call Optionsschein vor Laufzeitende

Natürlich kann der Anleger seinen Call Optionsschein auch vor Ablauf der Laufzeit veräußern. Er kann dazu seinen Call sowohl über die Börse als auch direkt über den Emittenten verkaufen.

Der aktuelle Kurs eines Optionsscheins setzt sich aus dem inneren Wert und dem Zeitwert zusammen.

- Der innere Wert eines Optionsscheins wird berechnet, indem vom aktuellen Kurs des Basiswertes der Basispreis abgezogen wird. Dieses Ergebnis wird dann durch das Bezugsverhältnis geteilt. Durch den inneren Wert wird also angezeigt, wie viel der Besitzer bekommen würde, wenn er jetzt von seinem Optionsrecht Gebrauch machen würde. Bei einem Kurs der Aktie von 110€ würde der innere Wert berechnet, indem zuerst der Basispreis vom Kurs der Aktie abgezogen wird und dann das Ergebnis durch das Bezugsverhältnis geteilt wird. Der innere Wert des Optionsscheins würde in unserem Fall also (110€-100€)/10 = 1€ betragen. Falls der Kurs der Aktie unter dem Basispreis notiert, hat der Call Optionsschein keinen inneren Wert.

- Der zweite Faktor ist der Zeitwert. Der Kurs eines Optionsscheines liegt immer (außer am Ende der Laufzeit) über dem reinen Wert des inneren Wertes. Die Differenz zwischen innerem Wert und Optionsscheinkurs wird Zeitwert genannt. Wenn der Kurs des Basiswertes unter dem Basispreis liegt, besteht der Kurs eines Call Optionsscheins ausschließlich aus dem Zeitwert. Der Zeitwert eines Call Optionsscheins ist unter anderem abhängig von der verbleibenden Restlaufzeit des Optionsscheins, dem Kurs des Basiswertes und der Volatilität des Basiswertes.

Bei einem Call Optionsschein amerikanischen Typs kann der Besitzer jederzeit vom Stillhalter verlangen, dass er ihm den Basiswert zum Basispreis aushändigt. In diesem Fall erhält der Halter des Optionsscheins quasi den inneren Wert des Optionsscheins. Würde der Optionsbesitzer hingegen seinen Optionsschein an der Börse verkaufen, erhielte er sowohl den inneren Wert als auch den Zeitwert. Aus diesem Grund ist es in den meisten Fällen günstiger, den Optionsschein direkt zu verkaufen als einen Barausgleich zu fordern.

Wer kann Optionsscheine handeln ?

Jeder Anleger kann Optionsscheine an der Börse oder direkt über den Emittenten kaufen und verkaufen. Zum Handel mit Optionsscheinen benötigen Sie allerdings die sogenannte Termingeschäftsfähigkeit, die Ihnen von Ihrer Bank ausgestellt wird.

Im Gegensatz zu Optionen können private Anleger bei Optionsscheinen nicht als Stillhalter auftreten. Die Stillhalterposition wird bei Optionsscheinen von einer Bank oder von einem Großunternehmen eingenommen.

Weitere Artikel

Was ist der Unterschied zwischen Optionsscheinen und Optionen ?

Call, Put, Short und Long bei Optionsscheinen und Optionen