Der Kurs eines Optionsscheins oder einer Option setzt sich aus dem inneren Wert und den Zeitwert zusammen. Der innere Wert wird berechnet, indem die Differenz aus dem aktuellen Kurs des Basiswertes und dem Basispreis gebildet wird. Im Anschluss daran kann der Zeitwert berechnet werden, indem der innere Wert vom Kurs des Optionsschein oder der Option abgezogen wird.

Inhalt

Was ist der innere Wert ?

Innerer Wert bei Call Optionen und Call Optionsscheinen

Innerer Wert bei Put Optionen und Put Optionsscheinen

Zeitwert bei Optionsscheinen und Optionen

Welche Faktoren beeinflussen den Zeitwert ?

Was ist der innere Wert ?

Der innere Wert gibt an, wieviel Geld der Besitzer des Optionsschein oder der Option erhalten würde, wenn er jetzt von seinem Ausübungsrecht Gebrauch machen würde. Bei einem Call würde der Besitzer bei der Ausübung vom Stillhalter verlangen, dass er ihm den Basiswert (z.B. eine Aktie) zum Basispreis aushändigt. Diesen Basiswert könnte er dann an der Börse weiterverkaufen.

Beispiel:

Ein Call Optionsschein auf die Aktie A hat einen Basispreis von 100€. Der aktuelle Kurs der Aktie liegt bei 115€. Bei der Ausübung würde der Besitzer des Optionsscheins also die Aktie für 100€ kaufen. Danach könnte er dieselbe Aktie für 115€ an der Börse weiterverkaufen.

Bei den meisten Optionsscheinen wird der Basiswert nicht tatsächlich physisch geliefert. Stattdessen findet ein Barausgleich statt. In diesem Fall erhält der Besitzer des Calls die Differenz aus dem aktuellen Kurs des Basiswertes und dem Basispreis. Ist die Differenz zwischen den beiden Werten negativ, so erhält der Besitzer des Calls nichts.

Der innere Wert eines Optionsscheins oder einer Option entspricht der Summe, die der Besitzer nach einem Barausgleich erhalten würde.

Innerer Wert bei Call Optionen und Call Optionsscheinen

Wie schon im obigen Beispiel gezeigt, wird bei Call Optionen und Call Optionsscheinen der innere Wert berechnet, indem der aktuelle Kurs des Basiswertes vom Basispreis abgezogen wird. Das Ergebnis wird dann ggf. durch das Bezugsverhältnis des Calls geteilt. Der innere Wert kann nicht negativ werden. Wenn der Basispreis größer als der Kurs des Basiswertes ist, hat der Call keinen inneren Wert, der innere Wert ist in diesem Fall also null.

Formel Innerer Wert

Wenn Kurs(Basiswert) > Basispreis

Innerer Wert = ( Kurs des Basiswert – Basispreis) * Bezugsverhältnis

Wenn Kurs(Basiswert) < Basispreis

Innerer Wert = 0

Beispiel

Wir betrachten den Call Optionsschein aus dem obigen Beispiel mit einem Basispreis von 100€. Der Call hat ein Bezugsverhältnis von1 : 10 oder 0,1. Es werden also 10 Optionsscheine benötigt, um eine Aktie zu kaufen. Der aktuelle Kurs der Aktie liegt bei 115€.

Eingesetzt in die Formel:

Innerer Wert = (115€ – 100€)*0,1 = 1,5€

Der innere Wert des Call Optionsscheins beträgt also 1,5€.

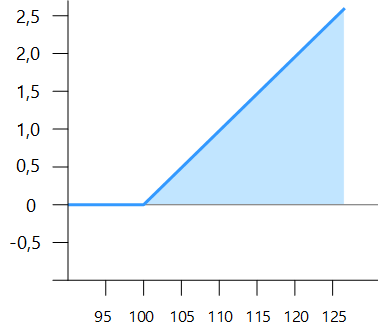

Das Diagramm auf der rechten Seite zeigt die Höhe des inneren Wertes bei verschiedenen Kursen des Basiswertes.

Auf der waagerechten Achse sind die Kurse des Basiswertes eingetragen. Die senkrechte Achse zeigt den inneren Wert des Call Optionsscheins an.

- Solange der Kurs der Aktie unterhalb des Basispreises notiert, liegt der innere Wert des Optionsscheins bei Null.

- Notiert die Aktie über 100€, so berechnet sich der innere Wert entsprechend der obigen Formel. Der innere Wert ist dabei umso höher, je höher der Kurs des Basiswertes notiert.

Innerer Wert bei Put Optionen und Put Optionsscheinen

Um den inneren Wert bei Put Optionen oder Put Optionsscheinen zu berechnen, wird der Kurs des Basiswertes vom Basispreis abgezogen. Im Gegensatz zum Call ist der innere Wert bei einem Put also umso größer, je tiefer der Kurs des Basiswertes unter dem Basispreis notiert. Falls der Kurs des Basiswertes über dem Basispreis notiert, ist der innere Wert null.

Formel

Wenn Basispreis > Kurs des Basiswertes

Innerer Wert = (Basispreis – Kurs des Basiswertes) * Bezugsverhältnis

sonst

Innerer Wert = 0

Beispiel

Als Beispiel betrachten wir einen Put Optionsschein auf eine Aktie (Basiswert) mit einem Basispreis von 100€. Das Bezugsverhältnis des Puts beträgt 1:10 oder 0,1. Im Augenblick notiert die Aktie bei 95€.

Eingesetzt in die obige Formel berechnet sich der innere Wert wie folgt:

(100€-95€) * 0,1 = 0,5€.

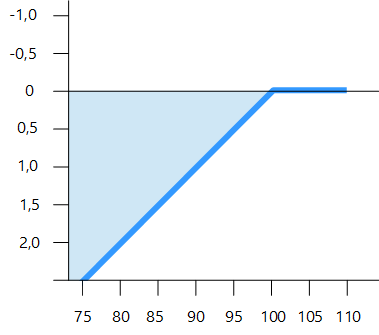

Im Diagramm rechts ist zu sehen, welche Werte der innere Wert bei verschiedenen Kursen der Aktie hat. Die waagerechte Achse zeigt die Kurse des Basiswertes, die senkrechte Achse zeigt die dazugehörigen inneren Werte des Put Optionsscheins an.

- Notiert die Aktie über 100€, so liegt der innere Wert des Put Optionsscheins bei null.

- Notiert der Kurs der Aktie unterhalb von 100€, so ist der innere Wert positiv. Je tiefer der Kurs der Aktie notiert, desto höher ist der innere Wert des Put Optionsscheins.

Zeitwert bei Optionsscheinen und Optionen

Solange eine Option oder ein Optionsschein noch nicht das Ende der Laufzeit erreicht hat, liegt der Kurs der Option über dem inneren Wert. Diese Differenz zwischen Kurs und innerem Wert wird als Zeitwert bezeichnet. Der Zeitwert wird also berechnet, indem vom Kurs der Option oder des Optionsscheins der innere Wert abgezogen wird. Bei der Berechnung des Zeitwertes gibt es bei Puts und Calls keinen Unterschied.

Formel Zeitwert

Zeitwert = Kurs Optionsschein/Option – Innerer Wert

Beispiel

Wir betrachten wieder unseren Put Optionsschein aus dem vorherigen Abschnitt. Der Kurs des Optionsscheins liegt bei 0,8€ pro Schein. Der innere Wert wurde bereits weiter oben berechnet und beträgt 0,5€.

Die Höhe des Zeitwertes berechnet sich wie folgt:

0,8€- 0,5€ = 0,3€

Der Zeitwert des Put Optionsscheins beträgt also 0,3€.

Im Zeitwert spiegelt sich die Erwartung wieder, dass sich der Kurs des Basiswertes noch (weiter) in die erhoffte Richtung bewegen kann. Aus diesem Grund haben auch Optionen und Optionsscheine, die keinen inneren Wert haben, immer noch einen Zeitwert. Je höher die Wahrscheinlichkeit, dass der Basiswert bei einem Call noch deutlich über den Basispreis steigen kann oder beim Put unter den Basispreis fallen kann, desto höher ist der Zeitwert.

Welche Faktoren beeinflussen den Zeitwert ?

Die Höhe des Zeitwertes einer Option oder eines Optionsscheins ist von mehreren Faktoren abhängig:

Verbleibende Restlaufzeit

Je länger die verbleibende Restlaufzeit, desto mehr Zeit hat der Basiswert, um sich in die „richtige“ Richtung bewegen zu können. Wenn eine Aktie bei einer Call Option zwei Tage vor Ende der Laufzeit 10 Prozent unter dem Basispreis notiert, so besteht relativ wenig Hoffnung, dass sich die Aktie noch über diese Kursschwelle bewegt. Hat die Option hingegen noch eine Restlaufzeit von zwei Jahren, so ist ein Kursanstieg um 10 Prozent innerhalb der Laufzeit deutlich realistischer.

Daher ist der Zeitwert einer Option umso höher, je länger die verbleibende Restlaufzeit ist. Mit jedem abgelaufenen Tag verliert die Option über den Zeitwertverlust etwas an Wert. Am letzten Tag der Laufzeit fällt der Zeitwert schließlich auf null. An diesem Tag hat eine Option oder ein Optionsschein also keinen Zeitwert mehr. Der Wert des Scheins entspricht an diesem Tag dem inneren Wert. Hat die Option keinen inneren Wert, so ist die Option wertlos.

Volatilität

Die Volatilität ist die Schwankungsbreite des Basiswertes. Je größer die Schwankungsbreite des Kurses des Basiswertes, desto größer ist die Wahrscheinlichkeit, dass es zu einer starken Kursbewegung in die gewünschte Richtung kommt. Daher ist der Zeitwert umso höher, je höher die Volatilität des Basiswertes ist.

Die Volatilität wird ständig neu berechnet. Sinkt die Volatilität, so nimmt auch der Zeitwert ab und der Optionsschein oder die Option verliert an Wert. Nach einer starken Kursbewegung ist die Volatilität oft überdurchschnittlich hoch. Wenn sich die Kurse danach wieder etwas beruhigen, fällt die Volatilität wieder und drückt damit auch auf den Kurs des Optionsscheins / der Option.

Kurs des Basiswertes

Auch der Abstand des Kurses des Basiswertes zum Basispreis hat einen Einfluss auf die Höhe des Zeitwertes. Liegt bei einem Call Optionsschein zum Beispiel der Kurs des Basiswertes weit unterhalb des Basispreises, so ist der Optionsschein deutlich weniger wert, als bei einem Schein, der nur knapp unterhalb des Basispreises notiert.

Dividenden und Zinsen

Im Vergleich zu den vorherigen Faktoren haben Dividenden und Zinsen nur einen untergeordneten Einfluss auf den Zeitwert.

Bei steigenden Zinsen steigt der Zeitwert eines Calls, während der Zeitwert eines Puts bei steigenden Zinsen fällt.

Weitere Artikel

Was ist der Unterschied zwischen Optionsscheinen und Optionen ?

Was ist ein ungedeckter oder naked Call ?

Aufgeld bei Optionsscheinen und Optionen