In diesem Artikel untersuchen wir, ob es im NASDAQ 100 zu regelmäßig wiederkehrenden saisonalen Schwankungen kommt. Im zweiten Teil des Artikels testen wir, wie erfolgreich eine saisonale Strategie in der Vergangenheit gewesen wäre.

Inhalt

Was ist der NASDAQ 100?

Bessere und schlechtere Monate im NASDAQ 100

Saisonale Handelsstrategien

Was ist der NASDAQ 100?

Die NASDAQ ist eine der beiden großen New Yorker Wertpapierbörsen. Der NASDAQ 100 ist ein Aktienindex, der aus den 100 größten Nicht- Finanzunternehmen gebildet wird, die an der NASDAQ gelistet sind. Der NASDAQ 100 gilt in der Regel als relativ technologielastig, da viele Technologieunternehmen in dem Index gelistet sind. Allerdings enthält der Index auch andere Unternehmen wie beispielsweise PepsiCo oder Starbucks. Der NASDAQ ist also nicht mit dem deutschen TecDAX zu vergleichen, in dem ausschließlich Technologieunternehmen gelistet sind.

Der Nasdaq Index erlitt während der Dotcom Blase starke Einbrüche und brauchte danach mehr als 10 Jahre, bis er wieder seine alten Hochs erreichen konnte. Seitdem konnte er sich aber deutlich besser entwickeln als der Dow Jones und der S&P, die anderen beiden großen amerikanischen Indizes.

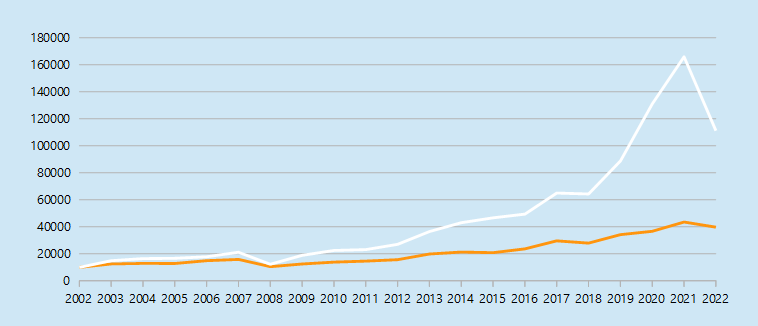

Der Chart unten zeigt, wie sich ein Investment von 10.000$ im NASDAQ 100 und im Dow Jones Index entwickelt hätte. In beiden Fällen wurden die 10.000$ über einen Zeitraum von 20 Jahren angelegt.

Die weiße Linie zeigt den NASDAQ Index, die orange Linie zeigt die Entwicklung eines Investments in den Dow Jones Index. Wie Sie sehen, entwickelte sich der NASDAQ 100 in den letzten 20 Jahren deutlich besser als der Dow Jones. Im Dow Jones konnte das Anfangsinvestment mehr als vervierfacht werden. Im NASDAQ stiegt das Anfangsinvestment von 10.000$ im Verlauf der letzten 20 Jahre hingegen auf mehr als 110.000$.

Wie wir im Folgenden sehen werden, scheinen saisonale Zyklen im Unterschied zu anderen Indizes weniger Einfluss auf den NASDAQ 100 zu haben.

Bessere und schlechtere Monate im NASDAQ 100

Als Nächstes wollen wir untersuchen, ob sich der Nasdaq 100 zu bestimmten Zeiten im Jahr deutlich besser oder schlechter entwickelt hat als zu anderen Zeiten. Bei vielen Indizes kommt es beispielsweise im August und September besonders oft zu Kurseinbrüchen, während die Kurse in den letzten Monaten des Jahres besonders häufig steigen. Um zu prüfen, ob es auch im NASDAQ zu solchen saisonalen Zyklen kommt, untersuchen wir im Folgenden die Performance der einzelnen Monate.

Durchschnittliche Performance der einzelnen Monate

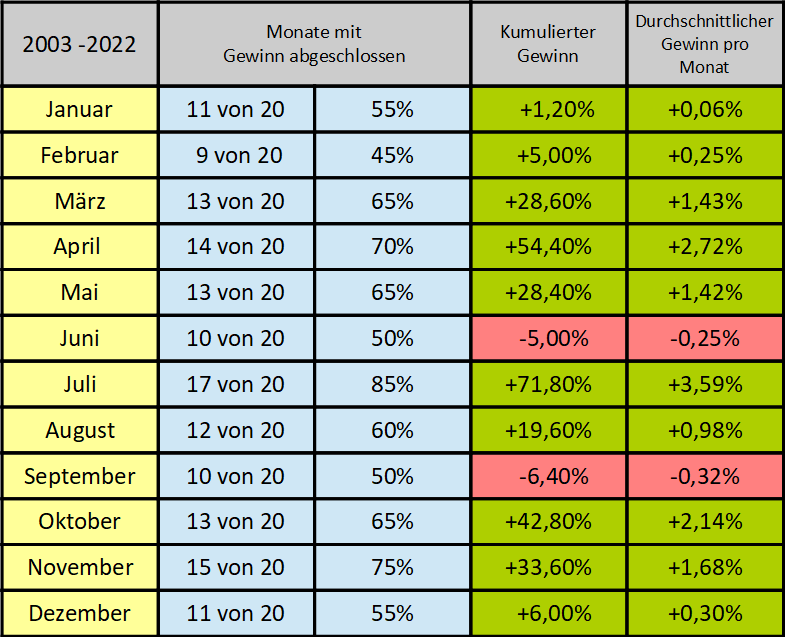

In der Tabelle unten sehen Sie, wie sich der NASDAQ in den einzelnen Monaten entwickelt hat. Die blauen Spalten zeigen, wie oft der NASDAQ 100 in den letzten 20 Jahren in dem jeweiligen Monat ein positives Ergebnis erzielen konnte. Im Januar wurde beispielsweise in 11 der letzten 20 Jahre ein Gewinn erzielt. In 55 Prozent der Jahre endete der Januar also mit einem Gewinn.

Die letzten beiden Spalten zeigen Ihnen den kumulierten Gewinn der letzten 20 Jahre, sowie den daraus gebildeten durchschnittlichen Gewinn pro Monat. Der kumulierte Gewinn ist der Gewinn, der insgesamt in den letzten 20 Jahren in dem entsprechenden Monat verdient wurde. Um den durchschnittlichen Gewinn zu berechnen, wurde einfach der kumulierte Gewinn durch die Anzahl der Jahre geteilt.

Wie Sie der obigen Tabelle entnehmen können, gab es nur zwei Monate, in denen der NASDAQ einen durchschnittlichen Verlust hinnehmen musste. Das ist ein besseres Ergebnis als bei den meisten anderen Indizes wie beispielsweise beim Dow Jones oder beim DAX.

Wie bei anderen Aktienindizes schnitten auch im NASDAQ der Juni und der September schlecht ab. Allerdings hielten sich die durchschnittlichen Verluste hier mit 0,25 Prozent und 0,32 Prozent bei beiden Monaten in deutlichen Grenzen.

Betrachtet man die Gewinnhäufigkeit, so schnitt der Februar besonders schlecht ab. Hier endeten mehr als die Hälfte der Jahre mit einem Verlust. Auch im Juni, September und Dezember kam es besonders oft zu Verlusten.

Besonders häufig kam es hingegen im April, Juli und November zu Gewinnen. Daraus resultierend wurde in diesem Monaten auch ein überdurchschnittlich hoher Gewinn erzielt. Der höchste Gewinn wurde dabei im Juli mit 3,59 Prozent erzielt. Der Juli war mit 85 Prozent auch der Monat mit der höchsten Gewinnquote.

Im Gegensatz zu anderen Aktienindizes gab es keine Schwächeperiode in den Sommermonaten. Lediglich der Juni weist einen kleinen Verlust aus, während in den anderen Monate gute Gewinne erzielt werden konnten.

Saisonale Handelsstrategien

Einige Anleger legen ihr Geld nach saisonalen Anlagestrategien an. Dabei sind Sie in den Monaten in den Aktienmärkten investiert, in denen es in der Vergangenheit besonders häufig zu Gewinnen gekommen ist. Bevor die Monate anbrechen, in denen es in der Vergangenheit häufig zu Verlusten gekommen ist, wird die Position wieder geschlossen.

Sell in May Strategie im NASDAQ 100

Die bekannteste saisonale Strategie ist die Sell in May Strategie, die nach der Börsenweisheit „Sell in May and go away, and come back in Oktober“ vorgeht. Bei dieser Strategie wird also eine bestehende Aktienposition im Mai verkauft. Über die Sommermonate werden keine Aktien gehalten. Erst Anfang Oktober wird wieder eine neue Position eröffnet.

Generell muss gesagt werden, dass der NASDAQ 100 weniger von saisonalen Zyklen beeinflusst zu sein scheint als andere Indizes. Dennoch soll auch hier getestet werden, ob eine Investition nach dieser saisonale Handelsstrategie zu besseren Ergebnissen führen konnte als ein direktes Investment in den Index.

Test der Handelsstrategien

Um die Sell in May Strategie zu testen, prüfen wir, wie sich ein Investment von 10000$, dass nach dieser Strategie über 20 Jahre in den NASDAQ 100 angelegt wurde, entwickelt hätte. Wir wählen dabei den Betrachtungszeitraum zwischen dem letzten Handelstag im Jahr 2002 und dem letzten Handelstag im Jahr 2022.

Saisonale Handelsstrategie Übersicht

- Gehandelt werden ausschließlich Positionen in den NASDAQ 100 Index.

- Einstieg zu Handelsbeginn des ersten Handelstages im Oktober

- Ausstieg im folgenden Jahr zu Beginn des ersten Handelstages im Mai

- Die gesamte entnommene Summe wird im folgenden Oktober wieder reinvestiert.

Abweichend von dieser Regel wird im ersten Jahr bereits Ende 2002 eine Position aufgebaut, da die Strategie sonst bis Mai nicht investiert gewesen wäre. Diese Position wird dann im Mai geschlossen und es wird gemäß der obigen Strategie weitergemacht.

Vergleich

Als Vergleich dient eine reine Buy and hold Strategie in den NASDAQ 100. Bei der Buy and Hold Strategie wird zum Beginn des betrachteten Zeitraums das gesamte zur Verfügung stehende Kapital in den NASDAQ investiert. Dann wird diese Position bis zum Ende des Betrachtungszeitraums gehalten.

- Zum Ende des letzten Handelstages im Jahr 2002 wird eine Position in den NASDAQ 100 eröffnet.

- Die Position wird bis zum Ende des Jahres 2022 gehalten.

Die Buy and Hold Strategie zeigt also, wie sich ein direktes Investmentin den NASDAQ 100 entwickelt hätte.

Ergebnis

Anderes als bei anderen Aktienindizes konnte die saisonale Handelsstrategie die reine Buy and Hold Strategie in diesem Fall nicht schlagen.

Das reine Investment in den NASDAQ hätte zu einem deutlich höheren Gesamtgewinn geführt. Gleichzeitig konnte das reine Investment auch zwei Jahre mehr mit einem Gewinn abschließen als die saisonale Strategie.

Wertentwicklung eines Investments von 10000$

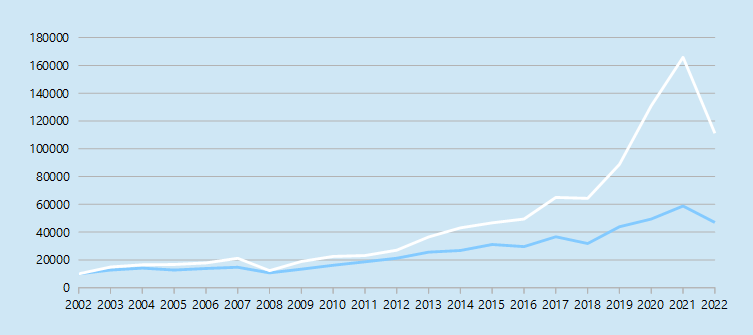

Der unten stehende Chart zeigt, wie sich ein Investment von 10000$ in die beiden Strategien entwickelt hätte. Die blaue Linie zeigt dabei die Entwicklung der Sell in May Strategie, während die weiße Linie die Buy and Hold Strategie zeigt.

Der Chart macht deutlich, um wie viel besser sich die Buy and Hold Strategie im Vergleich zur Sell in May Strategie entwickelt hat. Aus den nach der Buy and Hold Strategie angelegten 10.000$ wurden 111.168$. Die Anfangsinvestition konnte also mehr als verelffacht werden. Im vorherigen Jahr war der Wert des Investments sogar auf über 160.000 gestiegen. Im Jahr 2022 musste der NASDAQ dann aber einen starken Einbruch verkraften, was zu dem etwas schlechteren Ergebnis führte.

Für die Sell in May Strategie lief es hingegen deutlich schlechter. Hier stieg das Anfangskapital nur auf 46.973$. Der Gewinn war also im Vergleich zur Buy and Hold Strategie weniger als halb so hoch.

Auffällig ist, dass sich die Buy and Hold Strategie erst in den letzten Jahren deutlich von der Sell in May Strategie absetzen konnte. In den ersten 10 Jahren verliefen die beiden Linien deutlich näher beieinander.

Performance der beiden Strategien in den einzelnen Jahren

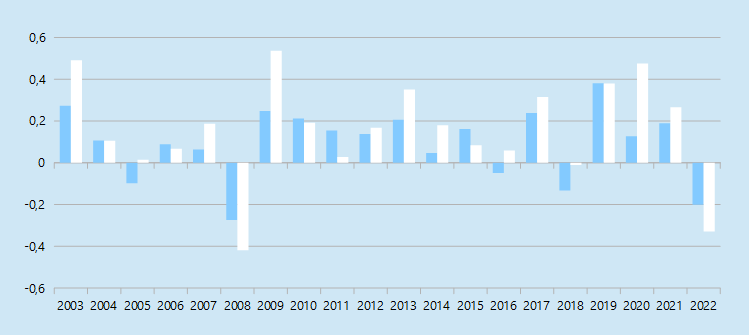

In dem Diagramm unten sehen Sie, wie sich die beiden Strategien in den einzelnen Jahren entwickelt haben. Die blauen Balken zeigen die Ergebnisse der Sell in May Strategie, die weißen Balken zeigen die Buy and Hold Strategie.

Die Buy and Hold Strategie konnte die saisonale Strategie in den meisten Jahren schlagen. Daneben konnte sie auch deutlich mehr Jahre mit einem Gewinn abschließen. Bei der Buy and Hold Strategie kam es nur in drei Jahren zu einem Verlust. Die Sell in May Strategie musste hingegen in 5 Jahren einen Verlust hinnehmen.

Die Buy and Hold Strategie konnte in 12 der 20 Jahren ein besseres Ergebnis erzielen als die Sell in May Strategie. Allerdings musste das direkte Investment in den beiden schlechtesten Jahren des Betrachtungszeitraums einen höheren Verlust hinnehmen, als die saisonale Strategie.

Fazit

Die Ergebnisse des Tests kommen nicht allzu überraschend. Schauen wir uns dazu noch einmal die durchschnittliche Performance der einzelnen Monate in der Tabelle aus dem ersten Teil des Artikels an.

Von den 5 Monaten, in denen die Sell in May Strategie nicht investiert war, mussten nur 2 Monate einen Verlust hinnehmen. Rechnet man die Gewinne von Mai, Juni, Juli, August und September zusammen, so erhalten wir einen durchschnittlichen Gesamtgewinn von 5,42%. Der Sell in May Strategie entgehen also durch das Auslassen dieser fünf Monate im Schnitt 5,42% Gewinn pro Jahr.

Neben der Sell in May Strategie gibt es noch weitere saisonale Strategien. Eine weitere bekannte Strategie ist die Halloween Strategie. Bei der Halloween Strategie wird ebenfalls im Mai ausgestiegen, allerdings wird hier erst wieder nach Halloween (31.10) in den Markt eingestiegen. Wenn wir erneut einen Blick in die Tabelle oben werfen, sehen wir, dass der durchschnittliche Gewinn im Oktober positiv war. Daher muss die Halloween Strategie beim NASDAQ 100 sogar noch etwas schlechter abschneiden als die Sell in May Strategie.

Theoretisch könnte eine Strategie, bei der der Anleger nur in den Monaten September und Juni nicht investiert ist, profitabel sein. Allerdings dürften hier die zusätzlichen Transaktionskosten die möglichen Übergewinne wieder auffressen.

Weitere Artikel

Überblick | Saisonale Muster bei Aktienindizes und Rohstoffen

Beste und schlechteste Börsenmonate

Saisonale Strategien im Dow Jones