In diesem Artikel untersuchen wir, ob im MDAX in den vergangenen Jahren in einigen Monaten bessere Resultate erzielt werden konnten als in anderen Monaten. Im zweiten Teil testen wir zwei saisonale Strategien, die nur in den erfolgversprechenderen Monaten des Jahres investiert waren.

Inhalt

Was ist der MDAX?

Saisonale Zyklen

Starke und schwache Monate im MDAX

Unterschiede zwischen MDAX und DAX

Saisonale Strategien

Was ist der MDAX?

Der MDAX ist ein Aktienindex, in dem mittelgroße deutsche Unternehmen zusammengefasst sind. Während der DAX Index die 40 deutschen Unternehmen mit der größten Marktkapitalisierung umfasst, beinhaltet der MDAX die nächstgrößten 50 Unternehmen.

Saisonale Zyklen

Aktienmärkte unterliegen saisonalen Schwankungen. Am Beispiel des DAX konnte bereits gezeigt werden, dass der Markt in den letzten drei Monaten des Jahres besonders oft eine gute Performance zeigte, während er sich im Sommer und frühen Herbst häufig unterdurchschnittlich entwickelte. Gerade im Herbst kam es zudem besonders oft zu starken Kurseinbrüchen. Als Beispiele seien hier die bekannten Crashs in den Jahren 1929 und 1987 genannt. Auch der letzte starke Einbruch im Jahre 2008 nahm seinen Anfang im Herbst.

Da sich DAX und MDAX oft sehr ähnlich verhalten, ist anzunehmen, dass die saisonalen Muster des DAX auch im MDAX zu finden sind. Wie Sie sehen werden, unterliegen die beiden Indizes zwar ähnlichen saisonalen Zyklen, jedoch gibt es auch Unterschiede zwischen den beiden Indizes.

Starke und schwache Monate im MDAX

Als Erstes untersuchen wir, welche durchschnittliche Performance der MDAX in den einzelnen Monaten erzielen konnte. Dazu betrachten wir die Kursentwicklung der letzten 20 Jahre.

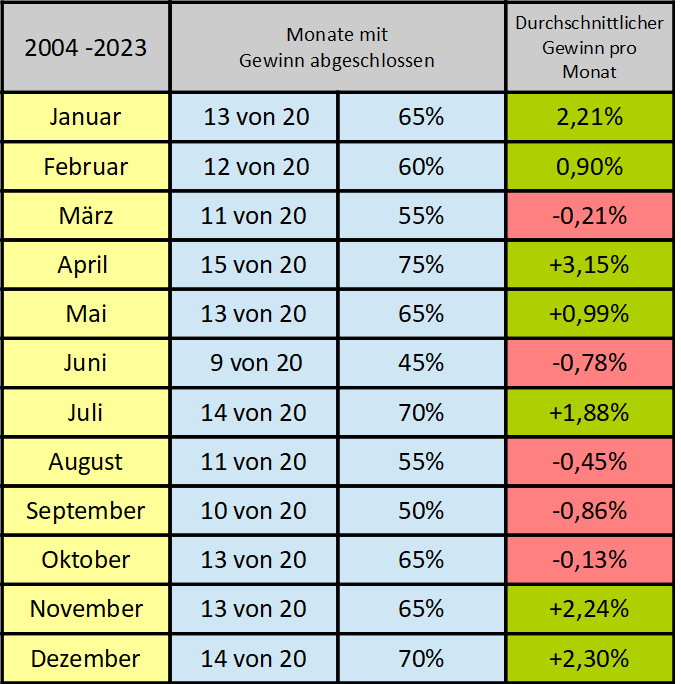

In der unten stehenden Tabelle sehen Sie, wie häufig die einzelnen Monate mit einem Gewinn geschlossen haben und wie hoch der durchschnittliche Gewinn (oder Verlust) in den einzelnen Monaten war.

Die blauen Spalte zeigt Ihnen, in wie vielen der letzten 20 Jahre der MDAX den Monat mit Gewinn beenden konnte. Beispielsweise schloss der Januar in 13 der letzten 20 Jahren mit einem Gewinn ab. Dies entspricht einer Quote von 65 Prozent.

In der letzten Zeile können Sie sehen, um wie viel Prozent der MDAX in dem jeweiligen Monat im Durchschnitt gestiegen ist. Zur Berechnung des durchschnittlichen Gewinns wurden alle Gewinne, die in dem Monat in den letzten 20 Jahren angefallen sind, zusammengerechnet und dann durch die Anzahl der Monate geteilt.

Der MDAX konnte in sieben der 12 Monate einen Gewinn erzielen. Besonders gut lief es in den Monaten Januar, April und Juli sowie in den letzten beiden Monaten. Den höchsten durchschnittlichen Gewinn erzielte der Index im Monat April. In diesem Monat stieg der MDAX im Durchschnitt um 3,15 Prozent. Auch die Gewinnhäufigkeit war mit 75 Prozent in diesem Monat am höchsten.

Nicht besonders gut lief es für den Index im Juni sowie in den drei Herbstmonaten August, September und Oktober. Der Juni ist der einzige Monat, in dem es in mehr als der Hälfte der Jahre zu einem Verlust gekommen ist. Der September war der Monat mit dem höchsten Verlust.

Unterschiede zwischen MDAX und DAX

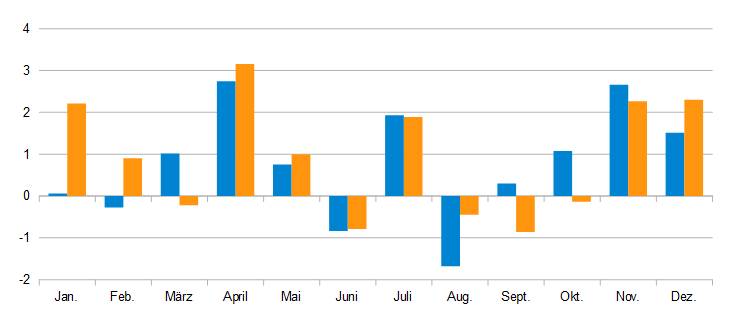

Als Nächstes wollen wir die saisonale Performance von MDAX und DAX vergleichen.

Das Diagramm unten zeigt, wie sich die beiden Indizes in den einzelnen Monaten geschlagen haben. Die blauen Balken zeigen die Performance des DAX, die orangen Balken zeigen die durchschnittlichen Gewinne und Verluste des MDAX. Die Angaben sind in Prozent.

Wie Sie sehen, gab es einige Monate, in denen sich die beiden Indizes fast gleich entwickelt haben. Bei anderen Monaten gab es hingegen deutliche Unterschiede in der Performance.

In acht der 12 Monate bewegten sich die beiden Indizes in dieselbe Richtung. Beide Indizes zeigten in den Monaten April, Juli, November und Dezember besonders gute Ergebnisse. In den Monaten Juni und August lief es für beide Indizes hingegen eher schlecht.

Bei einigen der anderen Monate gab es hingegen gemischte Ergebnisse. In den beiden ersten Monaten lief es für den MDAX deutlich besser als für den DAX. Hier konnten im MDAX im Durchschnitt gute Gewinne erzielt werden, während es für den DAX eher durchwachsen lief. Umgekehrt erzielte der DAX in den Monaten September und Oktober deutlich bessere Ergebnisse als der MDAX.

Saisonale Handelsstrategien

Saisonale Handelsstrategien sind Anlagestrategien, bei denen der Anleger nur zu bestimmten Zeiten im Jahr investiert ist. Der Anleger hält dabei nur in den Monaten Aktien, in denen sich die Aktienmärkte in der Vergangenheit überdurchschnittlich gut entwickelt haben. In den Monaten, in denen es besonders häufig zu Kurseinbrüchen gekommen ist, ist der Anleger hingegen nicht investiert.

Die bekannteste Variante dieser Strategien ist die Sell in May Strategie. Wie der Name schon sagt, werden bei dieser Strategie alle Aktien im Mai verkauft. Während der Herbstmonate ist der Anleger nicht investiert. Erst im Oktober wird wieder in den Aktienmarkt eingestiegen. Wenn Sie sich die Tabelle aus dem vorherigen Abschnitt ansehen, werden Sie feststellen, dass mit dieser Strategie die drei schlechtesten Monate ( Juni, August und September) umgangen werden. Aus diesem Grunde lohnt es sich also, zu testen, ob eine solche saisonale Strategie auch im MDAX zu höheren Gewinnen geführt hätte.

Da sich der MDAX im Mai häufig sehr gut entwickelt hat, testen wir daneben eine Strategie, bei der nicht zu Beginn des Monats Mai, sondern erst am Anfang des Folgemonats ausgestiegen wird.

Strategie 1

- Eine Position wird am ersten Handelstag des Oktobers eröffnet.

- Im Folgejahr wird die Position zu Handelsbeginn des ersten Handelstags im Mai geschlossen.

- Das gesamte im Mai entnommene Geld wird im Oktober wieder reinvestiert.

Strategie 2

- Die Position wird zu Beginn des ersten Handelstages im Oktober eröffnet.

- Die Position wird zu Beginn des ersten Handelstages im Juni geschlossen.

- Das gesamte Geld wird im Oktober wieder investiert.

Vergleich

Zum Vergleich wird eine reine Buy and Hold Strategie auf den MDAX betrachtet. Diese Strategie ist also durchgängig in den MDAX investiert.

- Am ersten Handelstag des Jahres 2004 wird eine Position eröffnet.

- Am letzten Handelstag des Jahres 2023 wird die Position wieder geschlossen.

Für alle drei Strategien testen wir, wie sich ein Anfangsinvestment von 10.000€ in den letzten 20 Jahren entwickelt hätte. Für die Buy and Hold Strategie werden dazu die 10.000€ einfach am Anfang des Beobachtungszeitraums in den MDAX investiert und dann bis zum Ablauf der 20 Jahre nicht mehr angerührt. Bei den beiden saisonalen Strategien wird gemäß der oben beschriebenen Regeln vorgegangen.

Nicht berücksichtigt wurden Transaktionskosten, also die Kosten, die beim Kauf oder Verkauf anfallen. Ebenfalls nicht berücksichtigt wurde, dass das Kapital, das bei den saisonalen Strategien zwischen Mai/Juni und Oktober nicht im MDAX investiert war, anderweitig hätte investiert werden können.

Ergebnisse

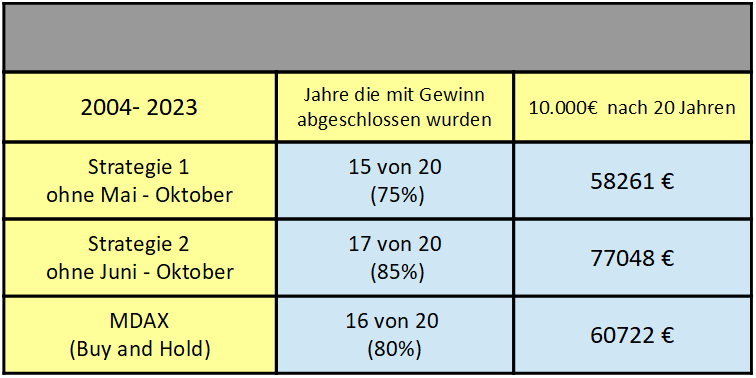

Die Tabelle unten zeigt, in wie vielen der vergangenen 20 Jahre mit den drei Strategien ein Gewinn erzielt werden konnte und zu welchem Endbetrag die anfänglichen 10.000€ angewachsen wären.

Beide saisonalen Strategien erzielten in den letzten 20 Jahren einen deutlichen Gewinn. Allerdings konnte nur eine der beiden Strategien die Buy and Hold Strategie schlagen. Während die erste Strategie, die von Oktober bis Mai investiert war, ein etwas schlechteres Ergebnis als der MDAX erzielte, konnte die zweite Strategie ein um 26 Prozent höheres Endergebnis erzielen. Daneben konnte die zweite Strategie auch ein Jahr mehr mit einem Gewinn abschließen als die Buy and Hold Strategie.

Dass die zweite Strategie die erste Strategie schlagen würde, war zu erwarten, da der Mai einer der Monate war, in denen in den letzten 20 Jahren im Durchschnitt ein Gewinn erzielt werden konnte.

Performance in den einzelnen Jahren

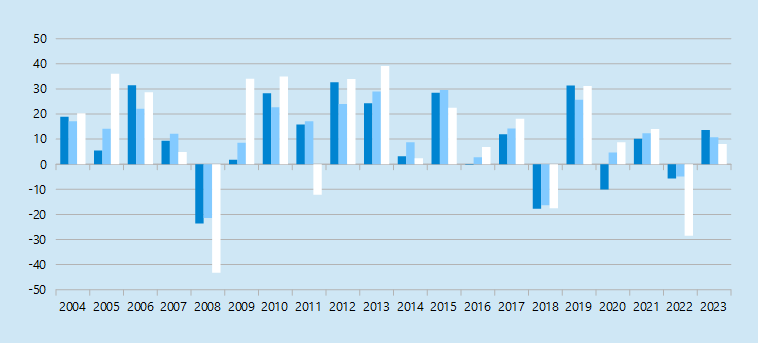

Das unten stehende Diagramm zeigt die Performance der drei Handelsstrategien in den einzelnen Jahren. Durch den weißen Balken ist die Entwicklung der Buy and Hold Strategie dargestellt. Der dunkelblaue Balken zeigt den Verlauf der ersten Strategie (ohne Mai bis Oktober). Der hellblaue Balken steht für die zweite saisonale Strategie.

Wie Sie sehen, konnten die beiden saisonalen Strategien den beiden stärksten Einbrüchen im MDAX, in den Jahren 2008 und 2022, zumindest teilweise ausweichen. Hier kam es bei der Buy and Hold Strategie zu deutlich höheren Kursverlusten als bei den beiden saisonalen Strategien.

In guten Jahren, in denen es im MDAX zu starken Kursgewinnen kam, schnitten die saisonalen Strategien dagegen meistens etwas schlechter ab als ein einfaches Investment in den Index.

Das Erfolgsgeheimnis der saisonalen Strategien ist also, dass sie einigen Kurseinbrüchen aus dem Weg gehen konnten. Dies gelang allerdings nicht immer. Im Jahr 2018 kam es nicht in einem der Herbstmonate zum Einbruch, sondern erst in der Zeit zwischen Oktober und Dezember. Die Strategien stiegen also genau dann in ein neues Investment ein, als die Kurse begannen zu fallen.

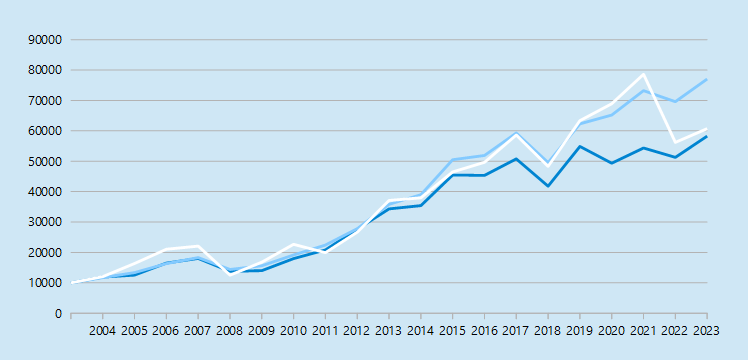

Wie hätte sich eine Anfangsinvestition von 10.000€ entwickelt?

Im Chart unten sehen Sie, wie sich ein Investment von 10.000€ entwickelt hätte, das gemäß den drei Strategien in den MDAX investiert worden wäre. Auch hier zeigt die weiße Linie den Verlauf der Buy and Hold Strategie. Die hellblaue Linie zeigt Strategie 2, während die dunkelblaue Linie die Performance von Strategie 1 anzeigt.

Wie auch schon weiter oben in der Tabelle zu sehen war, konnte nur die zweite Strategie das direkte Investment in den Index schlagen. Im Chart ist deutlich zu sehen, dass die Buy and Hold Strategie und die zweite Strategie meistens mehr oder weniger gleichauf lagen. Lediglich der starke Einbruch im Jahr 2022 sorgte dafür, dass die saisonale Strategie am Ende etwas deutlicher vorne lag.

Weitere Artikel

Übersicht | Saisonale Muster in Aktien- und Rohstoffmärkten

Was ist die Sell in May Strategie?

Wie funktioniert die Halloween Strategie?