Der Halloween Effekt besagt, dass sich die Aktienmärkte in der Zeit nach Halloween (dem 31. Oktober) besser entwickeln als im Rest des Jahres. Bei der Halloween Strategie wird daher ausschließlich in den Monaten nach Halloween in den Aktienmarkt investiert. Im Rest des Jahres ist ein Anleger, der nach der Halloween Strategie vorgeht, hingegen nicht an der Börse engagiert.

Inhalt

Gibt es den Halloween Effekt an der Börse?

Was ist die Halloween Strategie ?

Test der Strategien

Fazit

Vergleich zwischen Halloween Strategie und Sell in May Strategie

Gibt es den Halloween Effekt an der Börse?

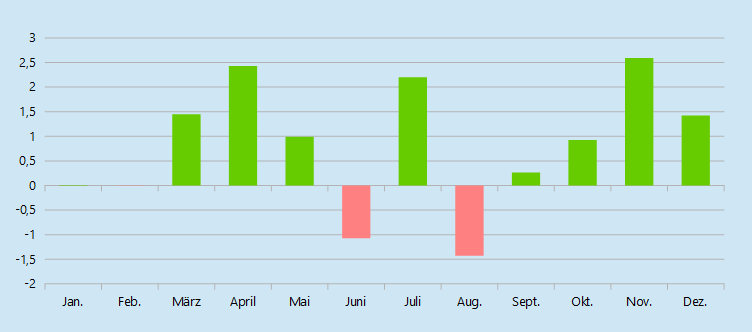

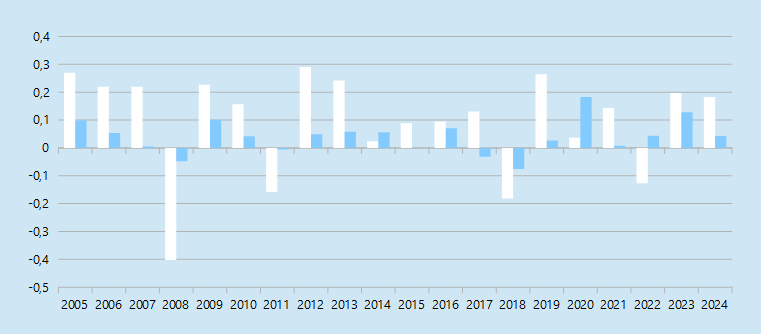

Um zu untersuchen, ob es einen Halloween Effekt an der Börse gibt, schauen wir uns das untenstehende Diagramm an. In diesem Diagramm können Sie ablesen, wie sich der DAX in den einzelnen Monaten entwickelt hat. Die einzelnen Balken zeigen dabei an, welcher durchschnittliche Gewinn oder Verlust in den jeweiligen Monaten in den vergangenen 20 Jahren erzielt werden konnte. Der Gewinn/Verlust ist in Prozent angegeben. In den ersten beiden Monaten lag der durchschnittliche Gewinn nahe bei 0, weswegen die beiden Balken fast nicht zu erkennen sind.

Mehr über die Performance der einzelnen Monate erfahren Sie im Artikel Börsenmonate.

Tatsächlich lässt sich im Diagramm erkennen, dass sich der DAX in den Monaten nach Halloween deutlich besser entwickelt hat als in den Monaten davor.

Die beiden Monate November und Dezember, also die Monate, die direkt auf Halloween folgen, erzielten in den letzten 20 Jahren jeweils eine durchschnittliche Rendite von 2,01 Prozent pro Monat. Das übertraf die durchschnittliche monatliche Rendite der restlichen 10 Monate, die lediglich bei 0,57 Prozent lag.

Betrachtet man hingegen die Monate vor Halloween, so fällt auf, dass die beiden größten Verlustmonate kurz vor Halloween liegen. Besonders stark fielen die Verluste im Monat August aus. Hier kam es im Durchschnitt zu einem Kursverlust von mehr als 1,4 Prozent.

Auch wenn eine nach Halloween eröffnete Trading Position mehr als nur für zwei Monate gehalten worden wäre, hätte damit eine ordentliche Rendite erzielt werden können. In den ersten sechs Monaten, die direkt auf den 31. Oktober folgen, konnte in den letzten 20 Jahren im Durchschnitt eine Performance von 7,83 Prozent pro Jahr erzielt werden. Im Gegensatz dazu fiel die durchschnittliche Rendite in den restlichen sechs Monaten mit 1,88 Prozent deutlich geringer aus.

Was ist die Halloween Strategie ?

Eine Halloween Trading Strategie baut auf dem Halloween Effekt auf und ist ausschließlich in den Monaten nach dem 31. Oktober investiert. In den Monaten vor Halloween werden hingegen keine Aktien gehalten. Die bekannteste Strategie, die den Halloween Effekt nutzt, investiert direkt nach Halloween in den Aktienmarkt und steigt sechs Monate später wieder aus dieser Position aus. Bei dieser Strategie wird also am Ende des letzten Tages des Oktobers eine neue Position eröffnet. Diese Position wird anschließend bis in das nächste Jahr hinein gehalten und im Monat Mai wieder geschlossen. Der Anleger ist dadurch nur etwa die Hälfte des Jahres an der Börse investiert.

Im Grunde ähnelt diese Strategie sehr stark der bekannteren „Sell in May“ Strategie, bei der ein Anleger eine bestehende Position im Mai schließt und dann im September wieder zurück an die Börse kommt.

Test von zwei Strategien

Um zu testen, ob mit dem Halloween Effekt an der Börse Geld verdient werden kann, testen wir zwei Strategien. Zum einen testen wir die klassische Halloween Strategie, die zwischen Ende Oktober und Anfang Mai investiert ist. Zum anderen soll untersucht werden, wie sich eine Strategie schlägt, bei der nur in den beiden direkten Folgemonaten (November und Dezember) eine Position gehalten wird.

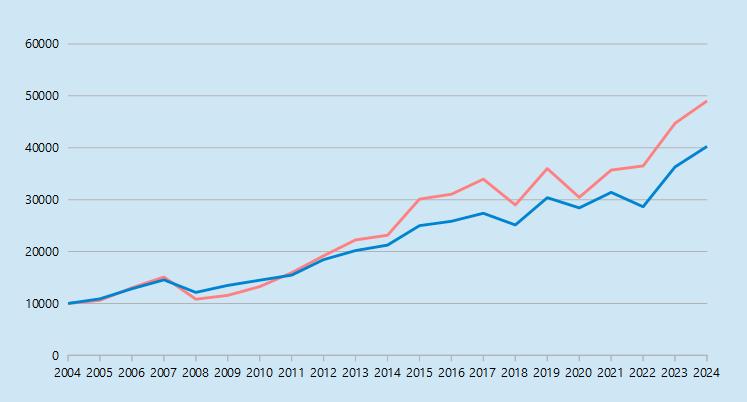

In beiden Fällen wird ausschließlich in den Dax investiert. Betrachtet wird jeweils der Zeitraum zwischen Ende 2004 bis Ende 2024. Jede Strategie beginnt mit einem Anfangskapital von 10.000€. Das Geld, das nach dem Schließen einer Position entnommen wird, wird im nächsten Herbst wieder vollständig in den DAX reinvestiert. Transaktionskosten werden bei diesem Test nicht berücksichtigt. Ebenso wenig wird berücksichtigt, dass das entnommene Geld während der Zeit, in der es nicht im DAX investiert ist, anderweitig investiert werden könnte.

Zum Vergleich betrachten wir zusätzlich eine reine Buy and Hold Strategie. Bei der Buy and Hold Strategie werden die 10.000€ am ersten Handelstag des Jahres 2005 in den Dax investiert. Dann wird diese Position über die folgenden 20 Jahre gehalten, ohne dass die Position jemals wieder verändert wird. Die Buy and Hold Strategie zeigt also an, wie sich ein ununterbrochenes Investment in den DAX entwickelt hätte.

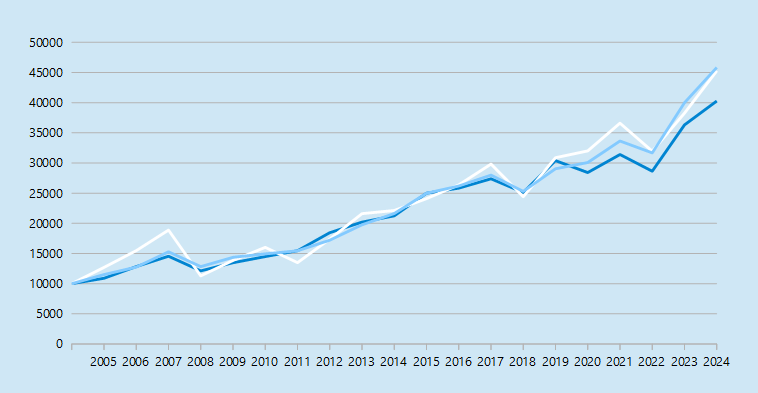

Halloween Strategie

Zuerst soll die klassische Halloween Strategie getestet werden. Wir testen dabei zwei Varianten der Halloween Strategie. Die dunkelblaue Linie zeigt die Ergebnisse einer Strategie, bei der am ersten Tag des Monats Mai aus der Position ausgestiegen wird. Bei der zweiten Variante wird die Position erst am Ende des Monats geschlossen. Diese Variante wird durch die hellblaue Linie angezeigt. Die Performance der Buy and Hold Strategie ist durch die weiße Linie dargestellt.

Wie Sie sehen, konnte eine der beiden Strategievarianten die Buy and Hold Strategie knapp schlagen, während die andere Strategie etwas schlechter abschnitt. Alle drei Strategien konnten ihr anfängliches Investment mehr als vervierfachen. Die Halloween Strategie, die erst am Ende des Monats Mai ausstieg, konnte mit 45836 € ein marginal besseres Ergebnis erzielen als das direkte Investment in den DAX, mit dem 45261 € erzielt werden konnten.

Wie bereits weiter oben erwähnt, wurden bei dieser Studie keine Transaktionskosten berücksichtigt. Die Transaktionskosten wären natürlich bei der Halloween Strategie deutlich höher, da hier jedes Jahr eine neue Position eröffnet und wieder geschlossen werden muss. Je nachdem, wie hoch die Transaktionskosten pro Trade ausfallen, könnte die Buy and Hold Strategie nach Abzug dieser Kosten daher wieder leicht vor der anderen Strategie liegen. Andererseits muss man natürlich auch beachten, dass das Anlagekapital bei der saisonalen Strategie fünf Monate ungenutzt herumliegt und in dieser Zeit beispielsweise in einen Geldmarktfonds investiert werden könnte.

Bei der anderen Variante der Halloween Strategie konnte sich das Investment nicht ganz so gut entwickeln. Hier wuchs der Wert der Anlage nur auf knapp über 40.000 Euro. Wenn Sie noch einmal einen Blick auf das Diagramm im ersten Abschnitt dieses Artikels werfen, ist das bessere Abschneiden der hellblauen Strategie keine große Überraschung. Im Monat Mai konnte in den letzten 20 Jahren im Durchschnitt ein Gewinn erzielt werden. Daraus resultierend muss eine Strategie, die erst am Ende dieses Monats aussteigt, ein besseres Ergebnis erzielen als eine Strategie, die bereits am Monatsanfang aussteigt.

Performance der einzelnen Jahre

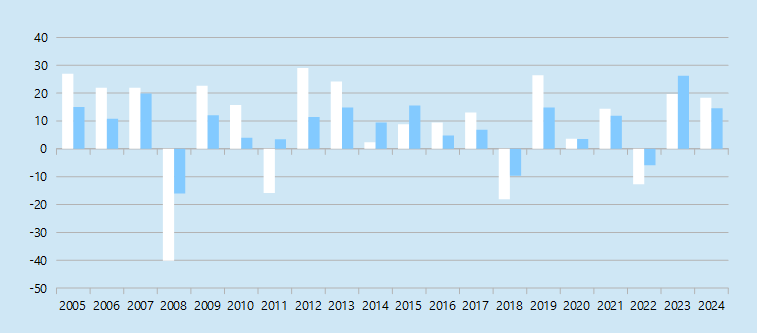

Das Diagramm unten zeigt, wie sich die Halloween Strategie und die Buy and Hold Strategie in den einzelnen Jahren entwickelt haben. In diesem Diagramm betrachten wir nur die bessere der beiden Halloween Strategien, also die Variante, bei der erst am Ende des Monats Mai ausgestiegen wurde. Die Halloween Strategie ist wieder blau eingezeichnet. Die weißen Balken zeigen die Performance der Buy and Hold Strategie an.

Auffällig ist, dass die Buy and Hold Strategie in den Jahren, in denen sie mit einem Gewinn abschließen konnte, fast immer eine bessere Rendite erzielte als die Halloween Strategie. Kam es hingegen in einem Jahr zu einem Verlust, so schloss die Buy and Hold Strategie deutlich schlechter ab als die Halloween Strategie.

Die allgemein bessere Performance der Halloween Strategie ist also vor allem darauf zurückzuführen, dass sie in den schlechteren Jahren größeren Kursverlusten zumindest teilweise ausweichen konnte.

Strategie mit zwei Monaten

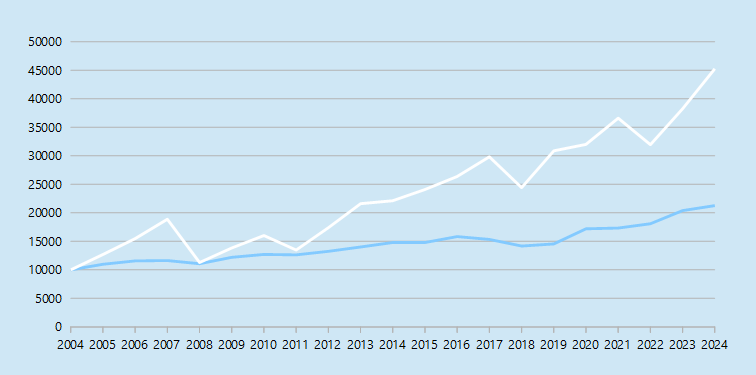

Der zweite Chart zeigt, wie sich ein Investment entwickelt hätte, das ausschließlich in den Monaten November und Dezember investiert gewesen wäre. Die blaue Linie zeigt die Performance des zweimonatigen Investments. Wie schon im vorherigen Chart zeigt die weiße Linie die Entwicklung eines einfachen Investments in den DAX.

Über den Gesamtzeitraum betrachtet, schnitt die zweite Strategie schlechter ab als der DAX. Berücksichtigt man, dass diese Strategie in weniger als 20 Prozent des Jahres investiert war, konnte die Strategie dennoch ein respektables Ergebnis erzielen.

Das Diagramm unten zeigt die Gewinne der beiden Strategien in den einzelnen Jahren. Der weiße Balken zeigt die Ergebnisse der Buy and Hold Strategie, der blaue Balken markiert die Zwei Monate Strategie.

Wie schon die klassische Halloween Strategie konnte auch die Zwei Monate Strategie den stärksten Kurseinbrüchen ausweichen. Im Vergleich zu den anderen Strategien sind die Jahresgewinne der Zwei Monats Strategie natürlich deutlich kleiner, da der Investitionszeitraum auch erheblich kürzer ist.

Fazit

Der Erfolg der Halloween Strategien beruht weniger darauf, welche Monate ausgewählt wurden, sondern mehr darauf, welche Monate weggelassen wurden.

Gerade die Zeit direkt vor Halloween, die Monate August bis Oktober, ist bekannt für die vielen schweren Kurseinbrüche, die sich in diesem Zeitraum ereignet haben. Beispielsweise fanden die großen Kurseinbrüche in den Jahren 1929, 1987, 2001 und 2008 alle im Herbst statt.

Nach Halloween hat sich der Staub meistens wieder gelegt und der Anleger kann oft zu recht günstigen Kursen wieder einsteigen.

Wie bei den meisten saisonalen Strategien schneidet auch die Halloween Strategie immer dann besser als der DAX ab, wenn es im DAX selbst zu einem starken Einbruch kam. Verlief das Jahr für den DAX hingegen relativ gut, konnte der DAX die saisonalen Strategien meistens schlagen.

Saisonale Strategien können zwar einigen Kurseinbrüchen ausweichen, allerdings sind auch sie nicht vor Kurseinbrüchen gefeit. Beispielsweise musste die Halloween Strategie im Jahr 2018 einen deutlichen Verlust hinnehmen.

Vergleich zwischen Halloween Strategie und Sell in May Strategie

Als Nächstes wollen wir die Halloween Strategie mit der Sell in May Strategie vergleichen. Die Sell in May Strategie unterscheidet sich von der Halloween Strategie dadurch, dass sie bereits Ende September wieder beginnt, in Aktien zu investieren. Die Strategie ist also im Unterschied zur Halloween Strategie bereits wieder im Oktober investiert.

Im Diagramm am Anfang des Artikels haben wir die Performance der einzelnen Börsenmonate betrachtet. Darauf ist zu sehen, dass der Oktober in den letzten 20 Jahren einer der besseren Börsenmonate war. Zwar gab es in einigen Jahren, wie in den Jahren 2008 und 2018, in diesem Monat starke Kurseinbrüche, allerdings konnten diese Verluste durch die überdurchschnittliche Performance in den anderen Jahren wieder ausgeglichen werden. Über die gesamten 20 Jahre betrachtet erzielte der Monat Oktober daher eine durchschnittliche Rendite von 0,9 Prozent.

Aufgrund der Tatsache, dass der Oktober selbst eine gute Performance erzielte, sollte auch die Sell in May Strategie etwas besser abschneiden als die Halloween Strategie.

Test der beiden Strategien

Wie schon im vorherigen Chart zeigt auch im folgenden Chart die blaue Linie die Entwicklung der Halloween Strategie. Die rote Linie markiert die Performance der Sell in May Strategie. Sowohl bei der Sell in May Strategie als auch bei der Halloween Strategie wurde die Trading Position am Anfang des Monats Mai geschlossen.

Obwohl die Sell in May Strategie nur einen einzigen Monat länger investiert war, konnte sie ein deutlich besseres Ergebnis erzielen als die andere saisonale Strategie. Während die Halloween Strategie ihr Anfangsinvestment vervierfachen konnte, konnte die Sell in May Strategie ihr Kapital beinahe verfünffachen. Dies gelang ihr, obwohl es in einigen Jahren zu deutlich stärkeren Kurseinbrüchen kam als bei der Halloween Strategie. Die Sell in May Strategie konnte diese Verluste aber immer wieder durch eine bessere Performance in den Folgejahren ausgleichen.

Weitere Artikel

Wie oft kommt es zu einer Jahresendrally ?

Statistik | Welche Börsenmonate sind die besten ?

Wie der Januar, so das ganze Jahr?