Der Dow Jones Industrial Average ist einer der ältesten Aktienindizes und betrachtet die 30 größten Aktiengesellschaften der Vereinigten Staaten. Wie bei allen Aktienindizes gibt es auch im Dow Jones immer wiederkehrende saisonale Muster. In diesem Artikel untersuchen wir, in welchen Monaten es besonders oft zu Gewinnen und Verlusten gekommen ist. Im zweiten Teil des Artikels testen wir, ob in der Vergangenheit mit Hilfe einer bekannten saisonalen Strategie bessere Ergebnisse als bei einem direkten Investment erzielt werden konnten.

Inhalt

Starke und schwache Monate im Dow Jones

Sell ind May Strategie im Dow Jones

Test der Strategie

Sell in May Strategie in weiter zurückliegenden Jahren

Starke und schwache Monate im Dow Jones

Als Erstes wollen wir untersuchen, ob es in der Vergangenheit Monate gab, in denen sich der Dow Jones Index besser entwickelt hat als in anderen Monaten. Dazu betrachten wir die Häufigkeit, mit der ein Monat mit einem Gewinn geschlossen hat und die Höhe des durchschnitt erzielten Gewinns.

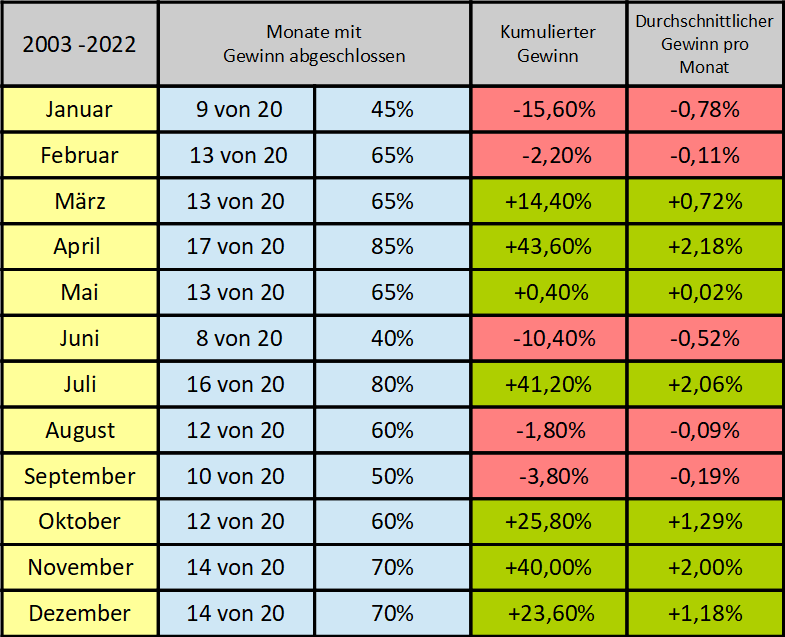

Die Tabelle unten zeigt, wie sich der Dow Jones in den letzten 20 Jahren in den einzelnen Monaten entwickelt hat. In den beiden blauen Spalten ist zu sehen, wie oft der Dow am Monatsende über seinem Anfangswert geschlossen hat. Im Januar kam es beispielsweise in 9 der letzten 20 Jahre zu einem Gewinn. Das bedeutet, dass der Index in diesem Monat nur in 45 Prozent der Jahre über dem Schlusskurs des Vormonats schloss.

Die letzten beiden Spalten zeigen die Höhe der Gewinne (oder Verluste), die in den jeweiligen Monaten innerhalb der letzten 20 Jahren angefallen sind. Die vorletzte Spalte zeigt den Gesamtgewinn, der in dem Monat insgesamt innerhalb der letzten 20 Jahren angefallen ist. Die letzte Spalte zeigt den durchschnittlichen Gewinn, der in dem Monat in einem einzelnen Jahr im Durchschnitt erzielt werden konnte.

In den letzten 20 Jahren konnte in sieben der zwölf Monate ein positiver Ertrag erzielt werden. In den Monaten April, Juli und November konnte dabei sogar ein durchschnittlicher Gewinn von jeweils mehr als 2 Prozent erzielt werden.

Im Juni, im August und September lief es hingegen weniger gut für die Anleger. Hier musste im Durchschnitt ein kleiner Verlust hingenommen werden. Im Juni endeten zudem 60 Prozent der letzten 20 Monate mit einem Verlust.

Auch die Monate Januar und Februar haben sich schlecht entwickelt. In den 1970er und 1980er Jahren zählten diese beiden Monate noch zu den stärksten Monaten, aber in den letzten 20 Jahren konnten sie diesem Ruf nicht mehr gerecht werden. Im Januar fiel in den letzten Jahren mit einem durchschnittlichen Verlust von -0,78 Prozent sogar der höchste Verlust aller Monate an.

Sell ind May Strategie im Dow Jones

Im zweiten Teil wollen wir testen, ob eine saisonale Handelsstrategie ein direktes Investment in den Dow Jones Index schlagen konnte. Bei einer saisonalen Strategie ist der Anleger nur in einigen Monaten des Jahres investiert. In den Monaten, in denen die Aktienmärkte in der Vergangenheit besonders schlecht performten, werden hingegen keine Aktien gehalten.

Die Sell in May Strategie ist der Klassiker unter den saisonalen Handelsstrategien. Die Strategie besagt, dass bestehende Positionen im Mai verkauft, und Anfang Oktober wieder eröffnet werden sollen. In den Monaten Mai, Juni, Juli, August und September ist der Anleger also nicht investiert. Ein Blick auf die Tabelle von oben zeigt, das drei der fünf ausgeschlossenen Monate eine negative Performance hatten. Die Strategie umgeht also zumindest einige der Verlustmonate.

Im Folgenden testen wir, wie sich ein Investment nach der Sell in May Strategie in den letzten 20 Jahren entwickelt hätte. Zum Vergleich betrachten wir, wie sich ein direktes Investment in den Dow Jones Index entwickelt hätte. Bei einer solchen Buy and Hold Strategie wird am Anfang der 20 Jahre das gesamte Kapital in den Dow Jones investiert und danach bis zum Ende des Betrachtungszeitraums nicht mehr angerührt.

In unserem folgenden Test gehen wir nach folgenden Vorgaben vor:

Sell in May Strategie auf den Dow Jones

- Gehandelt werden ausschließlich Positionen in den Dow Jones Index.

- Einstieg zu Handelsbeginn des ersten Handelstages im Oktober

- Ausstieg im folgenden Jahr zu Beginn des ersten Handelstages im Mai

- Die gesamte entnommene Summe wird im folgenden Oktober wieder reinvestiert.

Buy and Hold Strategie

Zum Vergleich wird ein reines Investment in den Dow Jones betrachtet. In diesem Fall wird also im Jahr 2002 zum letzten Handelstag im Dezember eine Position eröffnet und bis zum letzten Handelstag des Jahres 2022 gehalten.

Wir testen bei beiden Strategien, wie sich ein Anfangsinvestment von 10.000$, das entsprechend der jeweiligen Strategien angelegt wird, entwickelt hätte. Beide Strategien beginnen also mit einem Anfangskapital von 10.000$.

Test der Strategie

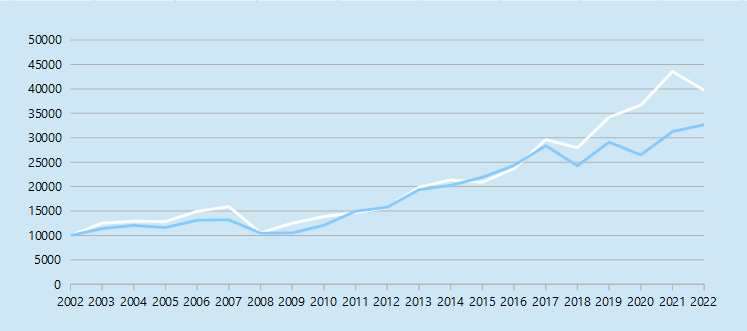

Der Chart unten zeigt, wie sich die Anfangsinvestition von 10000$ im Verlauf der letzten 20 Jahren entwickelt hätte. Die blaue Linie zeigt dabei die Performance der Sell in May Strategie. Die weiße Linie zeigt die Buy and Hold Strategie.

Wie Sie sehen, verliefen die beiden Linien bis zum Jahr 2017 mehr oder weniger parallel zueinander. Erst in den letzten Jahren konnte sich die Buy and Hold Strategie deutlich von der Sell in May Strategie absetzen. Dies ist vor allem darauf zurückzuführen, dass die Kurseinbrüchen in den letzten Jahren häufig nicht innerhalb des Zeitraums zwischen Mai und Oktober stattfanden. In den Jahren 2019 und 2020 kam es beispielsweise schon im Frühjahr zu starken Kursverlusten. In den folgenden Monaten, also in den Monaten in denen die saisonale Strategie nicht investiert war, kam es hingegen zu starken Gegenbewegungen. Ein Anleger, der nach der Sell in May Strategie vorging, musste also in diesen Jahren Kursverluste erleiden, konnte dann aber an der folgenden Aufholrally nicht mehr partizipieren, weil er seine Position bereits geschlossen hatte.

Am Ende der 20 Jahre schloss die Sell in May Strategie mit einem Gewinn von 32680$, während die Buy and Hold Strategie einen Gewinn von 39740$ einfahren konnte. Bei den Gewinnen der Sell in May Strategie ist nicht berücksichtigt, dass beim Einstieg und Ausstieg aus Positionen Transaktionskosten (bspw. Brokergebühren) anfallen. Würden diese Transaktionskosten berücksichtig, würde das Ergebnis natürlich etwas schlechter ausfallen.

Performance der Handelsstrategien in den einzelnen Jahren

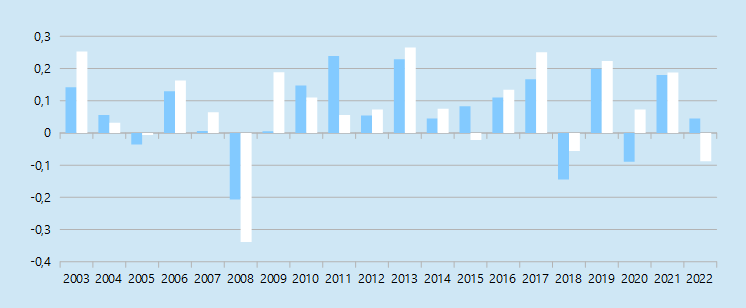

Das Diagramm unten zeigt, wie sich die beiden Anlagestrategien in den einzelnen Jahren geschlagen haben. Durch die blauen Balken ist die Sell in May Strategie markiert. Die weißen Balken zeigen, welche Gewinne die Buy and Hold Strategie in den einzelnen Jahren erzielen konnte.

Generell kann gesagt werden, dass sich beide Strategien in den letzten 20 Jahren relativ gut entwickelten. Bei der Sell in May Strategie kam es in 4 von 20 Jahren zu einem Verlust. Die Buy and Hold Strategie beendete ein Jahr mehr mit einem Verlust. Das einzige Jahr mit starken Kursverlusten war das Jahr 2008. Hier verlor die Buy and Hold Strategie mehr als 30 Prozent. Die saisonale Strategie kam in diesem Jahr mit einem Verlust von 20 Prozent etwas besser weg.

Dennoch konnte die Buy and Hold Strategie über die 20 Jahre hinweg ein stärkeres Wachstum verzeichnen als die Sell in May Strategie. Dies lag auch daran, dass die Buy and Hold Strategie in 14 von 20 Jahren ein besseres Ergebnis erzielen konnte als die Sell in May Strategie.

Sell in May Strategie in weiter zurückliegenden Jahren

Die Sell in May Strategie hat also in den letzten Jahren schlechtere Ergebnisse geliefert als ein direktes Investment in den Dow Jones Index. Allerdings gilt die Strategie seit langem als relativ erfolgreiche Strategie, die den Ruf hat, bessere Resultate zu erzielen als ein einfaches Indexinvestment. Daher wollen wir nun prüfen, ob die Sell in May Strategie in weiter zurückliegenden Jahren bessere Ergebnisse erzielen konnte und erst in den letzten Jahren an Schwung verloren hat.

Sell in May Strategie in den letzten 40 Jahren

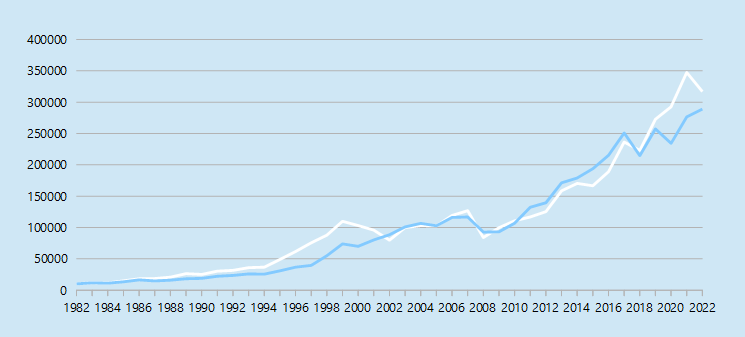

In dem Chart unten sehen Sie, wie sich die Strategie in den letzten 40 Jahren entwickelt hat. Wir betrachten erneut, wie sich ein Anfangsinvestment von 10.000$ entwickelt hätte. Die blaue Linie zeigt wie sich ein Investment nach der Sell in May Strategie entwickelt hätte. Die weiße Linie zeigt die Performance der Buy and Hold Strategie.

Auch hier schnitt die reine Buy and Hold Strategie besser ab als das Investment nach der Sell in May Strategie. Allerdings lässt sich deutlich erkennen, dass es Phasen gab, in denen sich die Sell in May Strategie deutlich besser entwickelt hat als das direkte Investment.

Auffällig ist, dass es für die saisonale Strategie immer dann besser lief, wenn es im Dow Jones zu heftigeren Turbulenzen kam und der Markt kurz hintereinander mehrere Jahre mit einem Verlust beenden musste. In diesen Phasen konnte die Strategie zumindest einigen Verlusten aus dem Weg gehen und so eine bessere Performance erzielen, als das direkte Investment.

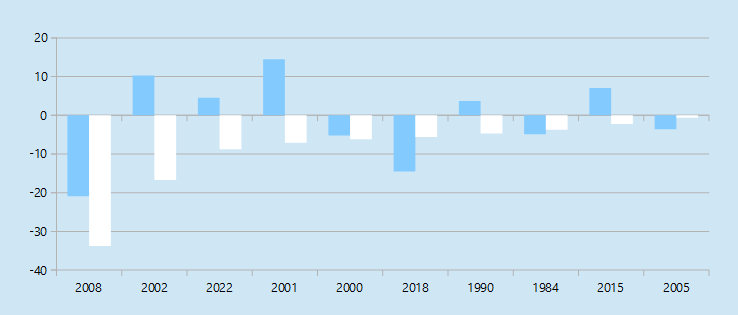

Die schlechtesten 10 Jahre im Dow Jones

Das beweist auch ein Blick auf das untenstehende Diagramm. In diesem Diagramm sind die 10 Jahre mit den höchsten Verlusten im Dow Jones Index aufgelistet. Die blauen Balken zeigen wieder die Performance der Sell in May Strategie, während die blauen Balken die Buy and Hold Strategie zeigen.

In den meisten dieser Jahre hat sich ein Investment nach der Sell in May Strategie deutlich besser entwickelt als ein direktes Investment in den Dow Jones. In fünf der zehn Jahre konnte mit der Sell in May Strategie sogar ein Gewinn erzielt werden. Dass ist darauf zurückzuführen, dass in diesen Jahren die Kurseinbrüche in den Monaten stattfanden, in denen die Strategie nicht investiert war. Als im Oktober wieder eine neue Position eröffnet wurde, konnte dann oft zu sehr günstigen Kursen eingestiegen werden.

Ganz besonders groß war der Performanceunterschied im Jahr 2001. In diesem Jahr verlor der Dow Jones mehr als 7 Prozent an Wert. Gleichzeitig konnte die Sell in May Strategie im selben Zeitraum mehr als 14 Prozent zulegen.

Fazit

Die Sell in May Strategie konnte also in der Vergangenheit einigen starken Kurseinbrüchen ausweichen. Die schlechtere Gesamtperformance ist daher nicht darauf zurückzuführen, dass sich die Strategie in Phasen mit Kursverlusten nicht gut geschlagen hat, sondern darauf, dass sie in Phasen mit steigenden Kursen nicht immer investiert war.

Weitere Artikel

Übersicht saisonale Zyklen und Strategien