Sowohl bei Aktienindizes als auch bei einigen Rohstoffen sind immer wiederkehrende saisonale Muster zu beobachten. Aktien entwickeln sich besonders gut zwischen den Monaten Oktober und April, während es besonders im Spätsommer und frühen Herbst häufig zu dramatischen Kurseinbrüchen kommt. Auch bei Rohöl und Heizöl lassen sich wiederkehrende saisonale Schwankungen finden.

Inhalt

Saisonale Muster in Aktienmärkten

Saisonale Muster bei Rohstoffen

Saisonale Muster in Aktienmärkten

Viele Anleger haben bereits von der bekannten Sell in May Strategie gehört. Ein Investor, der nach dieser Strategie vorgeht, verkauft im Monat Mai alle seine Aktien. Je nach Interpretation der Strategie kommt der Anleger entweder im September oder im Oktober an die Börse zurück und baut dann eine neue Position in Aktien auf.

Neben dieser bekannten Strategie gibt es eine Reihe von weiteren Strategien, die alle darauf abzielen, dass in den Sommer- und Herbstmonaten keine Aktien gehalten werden, während in den anderen Monaten voll investiert wird.

Tatsächlich hätten Anleger, die nach diesen saisonalen Strategien vorgegangen wären, in der Vergangenheit deutlich bessere Resultat erzielt als Anleger, die durchgehend in Aktien investiert gewesen wären. Grund hierfür ist die Tatsache, dass sich die Märkte in der Vergangenheit in einigen Monaten deutlich besser entwickelt haben als in anderen Monaten.

Die Sommermonate sind tendenziell etwas schwächer als die vorhergehenden Monate. Besonders in den Monaten Mai und Juni gibt es häufig relativ wenig Bewegung an den Aktienmärkten.

Die darauf folgenden Monate von August bis Oktober waren in der Vergangenheit besonders risikoreich für Anleger. Viele der großen Kurseinbrüche fanden in dieser Zeit statt. Als Beispiel seien hier nur der Crash im Jahr 1929, sowie die Kursstürze in den Jahren 1987, 2001 und 2008 genannt.

Ein Anleger, der nach einer saisonalen Strategie vorgegangen wäre, wäre diesen schweren Einbrüchen aus dem Weg gegangen und hätte statt dessen im späten Herbst zu günstigeren Kursen wieder erneut einsteigen können.

Entwicklung der einzelnen Monate

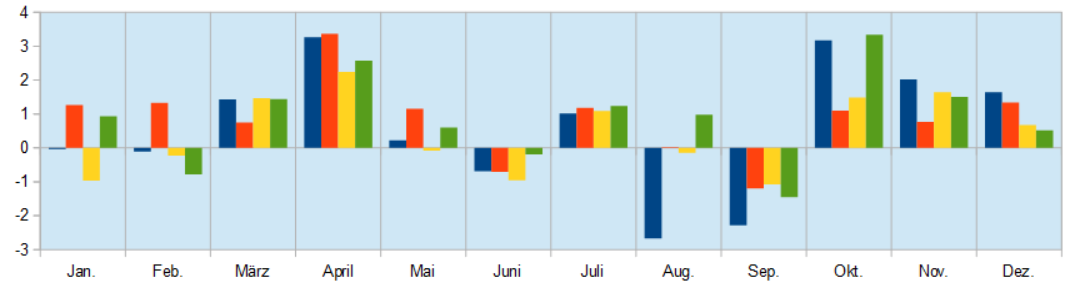

In dem Diagramm unten sehen Sie die durchschnittliche Performance der einzelnen Monate im Verlauf der letzten 20 Jahre. Der blaue Balken steht für die durchschnittliche Performance des DAX, der rote Balken für den MDAX, der gelbe Balken für den Dow Jones Index und der grüne Balken für den Nasdaq 100.

Bei der Betrachtung des Diagramms fallen deutliche Unterschiede in der Performance zwischen den einzelnen Monaten auf. In den Monaten Juni und September hatten alle betrachteten Indizes im Durchschnitt eine negative Performance. Der August war ebenfalls ein schlechter Monat, besonders der DAX musste in diesem Monat Federn lassen. Die Ergebnisse im Januar und Februar waren relativ durchwachsen, während in der Zeit zwischen Oktober und Dezember überdurchschnittlich gute Renditen erzielt werden konnten.

Saisonales Trading am Beispiel des DAX

Wenn einige Monate eine negative durchschnittliche Rendite haben, müsste eine Strategie, die genau diese Monate vermeidet, eigentlich einen höheren Gewinn erzielen, als ein direktes Investment in den Index. Im Folgenden sehen wir uns daher zwei saisonale Strategien an, die in den schlechtesten Monaten nicht investiert waren.

Test von zwei saisonalen Strategien

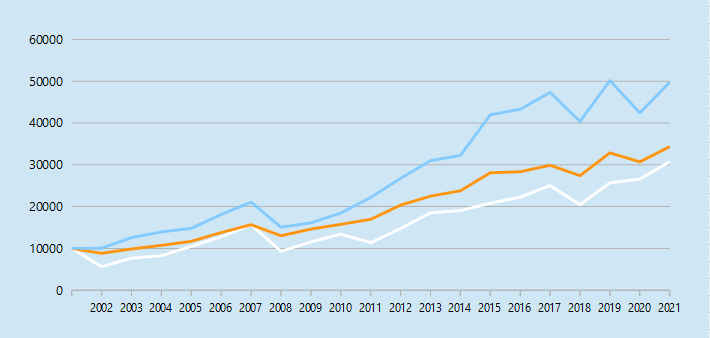

In dem Chart unten sehen Sie, wie sich zwei saisonale Strategien im Vergleich zum DAX geschlagen haben. Der Chart zeigt, wie sich eine Anfangsinvestition von 10.000€ in den vergangenen 20 Jahren entwickelt hätte. Die blaue Linie zeigt die klassische Sell in May Strategie, die Ende September eine neue Position eröffnet und die Position im Mai wieder schließt. Die zweite Strategie steigt auch im Mai aus einer bestehenden Position aus. Allerdings wird hier eine neue Position erst nach dem 31. Oktober wieder eröffnet. Da am 31. Oktober Halloween gefeiert wird, wird diese Strategie auch als Halloween Strategie bezeichnet. Die Entwicklung dieser Strategie ist durch die orange Linie abgebildet. Die weiße Linie zeigt schließlich an, wie sich eine Strategie entwickelt hätte, die durchgängig in den DAX investiert war. Diese Strategie wird auch als Buy and Hold Strategie bezeichnet.

Beide saisonalen Strategien haben sich in den vergangenen 20 Jahren besser entwickelt als der DAX. Wobei sich ein Investment nach der Sell in May Strategie deutlich besser entwickeln konnte als das Investment nach der Halloween Strategie. Dies verwundert nicht, wenn man bedenkt, dass die Halloween Strategie im Oktober nicht investiert ist, obwohl dieser Monat nach unserem Diagramm von oben einer der erfolgreichsten Monate war.

Die im Vergleich zum DAX bessere Performance der beiden saisonalen Strategien ist dabei vor allem darauf zurückzuführen, dass sie einigen Kurseinbrüchen zumindest teilweise aus dem Wege gehen konnten. Tatsächlich hat die Buy and Hold Strategie in den Jahren, in denen der DAX stark gestiegen ist, meistens bessere Resultate erzielt, als die saisonalen Strategien. Allerdings verlor der Index in schlechten Jahren deutlich mehr als eine Anlage nach den beiden saisonalen Strategien, was am Ende zu der schlechteren Gesamtperformance führte.

Keine überzeugenden Ergebnisse in den letzten 10 Jahren

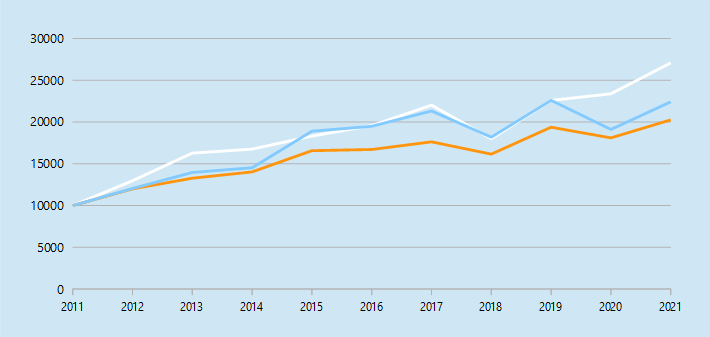

Bei der Betrachtung des obigen Charts fällt auf, dass sich die beiden saisonalen Strategien in den letzten Jahren deutlich schlechter entwickelt haben als in den vorherigen Jahren. Dies zeigt auch ein Blick auf den untenstehenden Chart.

Dieser Chart zeigt nur die Performance in den letzten 10 Jahren. Die blaue Linie ist wieder die Sell in May Strategie, die orange Linie ist die Halloween Strategie und die weiße Linie zeigt wieder die Buy and Hold Strategie. Wie Sie sehen können, konnte der DAX die beiden saisonalen Strategien in den letzten 10 Jahren hinter sich lassen. Dies ist zumindest in Teilen darauf zurückzuführen, dass die Kurse in den letzten Jahren häufig statt im Herbst bereits im Frühjahr einbrachen. Also zu einer Zeit, in der die beiden saisonalen Strategien voll investiert waren.

Ob die schlechtere Performance der beiden Strategien ein Zeichen dafür ist, dass die besten Zeiten der saisonalen Strategien vorbei sind, wird sich erst in der Zukunft zeigen. Es gab in der Vergangenheit mehrfach Zeiträume, in der in denen saisonale Strategien nicht besonders gut funktionierten. Diese wurden dann häufig von Zeiträumen gefolgt, in denen saisonalen Strategien besonders gute Resultate erzielten.

Es sei übrigens erwähnt, dass die saisonalen Strategien in einem 11 Jahres Chart bereits wieder besser als der DAX abgeschnitten hätten. Im Jahr 2011 ist der DAX stark gefallen, während die saisonalen Strategien im gleichen Zeitraum Gewinne erzielen konnten. Dies zeigt auch, welchen Einfluss ein einzelnes Jahr auf diese Art von Berechnungen haben kann.

Artikel Saisonale Muster im DAX

Artikel Backtest von mehreren saisonalen Strategien auf den DAX

Saisonale Strategien bei anderen Aktienindizes

Bei den anderen drei Indizes haben wir ein ähnliches Bild. Eine saisonale Trading Strategie hätte in allen Fällen den jeweiligen Index geschlagen. Allerdings war der Performanceunterschied zwischen saisonalen Strategien und Buy and Hold Strategie bei den anderen Indizes nicht so ausgeprägt wie im DAX.

Artikel Saisonale Muster im MDAX und Test einer saisonalen Strategie

Artikel Saisonale Muster im Dow Jones und Test einer saisonalen Strategie

Artikel Saisonale Muster im NASDAQ 100 und Test einer saisonalen Strategie

Saisonale Muster bei Rohstoffen

Auch bei einigen Rohstoffen sind saisonale Zyklen zu erkennen. Besonders bei Öl gibt es eine deutliche Zweiteilung zwischen Monaten mit guter Performance und Monaten mit schlechten Ergebnissen. Allerdings scheinen sich diese Zyklen zu bewegen. Im Verlauf der letzten 40 Jahre haben sich die jeweiligen Jahreshöchst- und Jahrestiefstkurse mehr und mehr nach vorne verschoben.

Heizöl

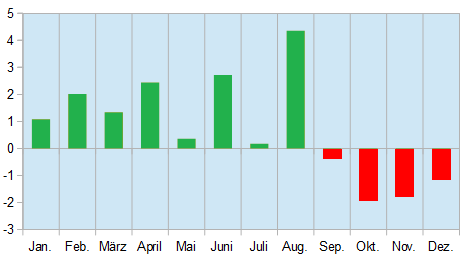

In den Jahren zwischen 1980 und 1990 erreichte der Heizölkurs seinen Höchstkurs meistens im November. Das ist durchaus rational zu erklären, da im Winter mehr geheizt wird und dadurch die Nachfrage nach Heizöl steigen muss. Innerhalb der letzen 20 Jahre hat sich das Jahreshoch aber sukzessive nach vorne verschoben.

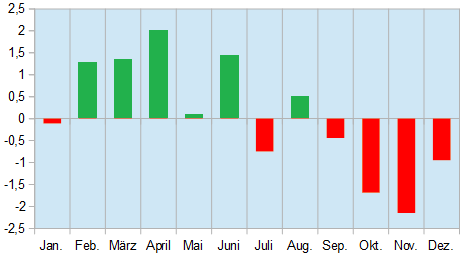

In den letzten Jahren zählten gerade die Wintermonate zu denn schlechtesten Monaten. In dem nebenstehenden Diagramm sehen Sie die durchschnittliche Performance der einzelnen Monate im Verlauf der letzten 20 Jahre. Hier ist deutlich eine Zweiteilung zu sehen. Während in den ersten 8 Monaten die durchschnittliche Performance positiv war, schlossen die letzten vier Monate mit einem Verlust ab.

Auch hier ließen sich mit Hilfe einer saisonalen Anlagestrategie in den letzten 20 Jahren deutlich bessere Ergebnisse erzielen als mit einer reinen Halteposition. Wurde eine Position in Heizöl nur in den ersten 8 Monaten gehalten und am Ende des August verkauft, so konnten mehr als 5 mal höhere Erträge erzielt werden als bei einer Position, die das ganze Jahr über gehalten wurde.

Artikel Saisonale Muster im Heizöl und Backtest einer saisonalen Anlagestrategie

Rohöl

Beim Rohöl waren ähnliche saisonale Muster zu erkennen wie im Heizöl. Auch hier haben sich die Wintermonate tendenziell schlechter entwickelt als die vorherigen Monate.

Auf der rechten Seite sehen Sie die Erträge die in den einzelnen Monaten innerhalb der letzten 20 Jahre im Durchschnitt erzielt werden konnten.

Ebenso wie beim Heizöl konnten auch hier in den letzten 4 Monate nur eine negative Performance erzielt werden. Daneben wäre auch eine Investition in den Monaten Januar und Juli langfristig nicht erfolgreich gewesen.

Der Rohölpreis hat sein absolutes Hoch im Jahr 2008 erreicht. In den darauf folgenden Jahren kam es mehrfach zu langfristigen Seitwärtsbewegungen, die von teilweise heftigen Kurseinbrüchen unterbrochen wurden.

Im Vergleich dazu konnten sich saisonale Strategien auf den Rohölpreis relativ gut schlagen. Strategien die sich auf die erfolgsversprechenden Monate im Frühling und Sommer konzentrierten, konnten im Verlauf der 20 Jahre positive Erträge erzielen. Dies lag vor allem darin, das sie den herben Kursverlusten in den Jahren 2008, 2014, 2015 und 2018 ausweichen konnten.

Artikel Saisonale Muster im Rohöl

Fazit

Langfristig können Trading Strategien, die saisonale Muster nutzten, gute Renditen erwirtschaften. Der Vorteil von saisonalen Strategien ist vor allem, dass sie den besonders risikoreichen Phasen des Jahres ausweichen und dadurch, zumindest in der Vergangenheit, einigen besonders starken Kurseinbrüchen ausweichen konnten. Während saisonale Strategien in den Jahren, in denen die Märkte selbst sehr gut laufen, oft schlechtere Ergebnisse als der Markt selbst liefern, gelingt es ihnen den Zeiten, in denen die Märkte Verluste erleiden, oft dennoch eine positive Rendite zu erzielen.

Allerdings können natürlich auch diese Strategien nicht immer vor Kurseinbrüchen schützen. Vor allem wenn Kurseinbrüche von äußeren Faktoren ausgelöst wurden, wie bei der Fukushima Katastrophe oder der Corona Krise, kam es immer wieder auch zu Kurseinbrüchen in den vermeintlich sicheren Monaten.

Weitere Artikel zum Thema saisonale Effekte

Was ist der Halloween Effekt ?

Welche Monate sind die besten und schlechtesten Börsenmonate ?

Wie häufig kommt es zu einer Jahresendrally ?