Call und Put Optionen werden an Terminbörsen wie der Eurex oder der CBOT gehandelt. Mit dem Kauf einer Call Option erwirbt der Käufer das Recht, einen Basiswert (z.B. eine Aktie) zu einem festgelegten Preis zu kaufen. Bei einer Put Option hat der Besitzer das Recht, den Basiswert zu einem festgelegten Preis zu verkaufen.

Inhalt

Was sind Optionen ?

Stammdaten einer Option

Call Option | Erklärung

Call Option | Beispiel

Welche Faktoren beeinflussen den Kurs der Call Option?

Put Option | Erklärung

Put Option | Beispiel

Stillhalter und Käufer

Was sind Optionen ?

Bei einem Geschäft mit Optionen gibt es immer zwei Parteien. Auf der einen Seite steht der Stillhalter, der die Option herausbringt. Er verkauft also eine Option, ohne vorher selbst eine Option besessen zu haben. Der Stillhalter verkauft die Option an den Käufer und erhält dafür den Kaufpreis, die sogenannte Prämie. Der neue Besitzer der Option erhält im Gegenzug das Recht, einen Basiswert zum Basispreis an den Stillhalter zu verkaufen ( Put Option ) oder von ihm zu kaufen ( Call Option ). In beiden Fällen hat der Besitzer der Option ein Wahlrecht. Er wird von seinem Recht nur dann Gebrauch machen, wenn der Kauf oder Verkauf für ihn von Vorteil ist.

- Bei einer Call Option hat der Besitzer der Option das Recht, den Basiswert zum Basispreis vom Stillhalter zu kaufen. Er wird von diesem Recht nur dann Gebrauch machen, wenn der Kurs des Basiswertes oberhalb des Basispreises notiert. Ansonsten könnte er den Basiswert durch einen direkten Kauf an der Börse günstiger erhalten.

- Bei einer Put Option hat der Besitzer das Recht, den Basiswert zum festgelegten Basispreis zu verkaufen. Hier wird er nur dann von seinem Verkaufsrecht Gebrauch machen, wenn der Kurs des Basiswertes unterhalb des Basispreises notiert.

Im Gegensatz zum Käufer muss der Stillhalter dem Besitzer der Option den Basiswert verkaufen oder abkaufen, wenn dies von ihm verlangt wird. Er hat also kein Wahlrecht sondern eine Verpflichtung.

Stammdaten einer Option

Anders als Optionsscheine werden Optionen an einer Terminbörse gehandelt. Die Terminbörse legt fest, welche Optionen an der Börse gehandelt werden dürfen. Dazu legt sie für jede Option die Stammdaten wie Basiswert, Basispreis und Laufzeit fest. Beispielsweise kann an der Eurex eine Call Option auf die Allianz Aktie mit einem Basispreis von 280€ und einem Laufzeitende im Monat August gehandelt werden. Daneben gibt es eine ansonsten identische Call Optionen mit einem Ausübungspreis von 285€ und eine weitere Option mit einem Ausübungspreis von 290€. Ebenso gibt es Optionen, die in einem späteren Monat auslaufen. Sowohl der potentielle Stillhalter als auch der Optionskäufer können zwischen den einzelnen Optionen auswählen. Durch die Standardisierung der Optionen haben auch privaten Anleger die Möglichkeit als Stillhalter aufzutreten.

Folgende Daten sind für jede Option festgelegt.

Kontraktart

Die Kontraktart gibt an, ob es sich bei der Option um eine Call Option oder eine Put Option handelt.

Basiswert

Der Basiswert ist das Handelsobjekt, auf das sich die Option bezieht. Beispielsweise ist bei einer Option auf die Allianz Aktie die Aktie der Allianz der Basiswert.

Kontraktgröße

Die Kontraktgröße zeigt an, wie viele Basiswerte mit einer Option gehandelt werden können. Hat beispielsweise eine Option auf die Allianz Aktie eine Kontraktgröße von 100, so können mit einer Option 100 Aktien gehandelt werden.

Ausübungspreis/ Basispreis

Der Basispreis oder Ausübungspreis ist der Preis, zu welchem der Besitzer einer Call Option den Basiswert kaufen oder der Besitzer einer Put Option den Basiswert verkaufen kann. Hat beispielsweise eine Call Option auf eine Aktie einen Basispreis von 100€, so kann die Aktie vom Besitzer der Option für 100€ vom Stillhalter gekauft werden.

Laufzeit / Verfalltag

Optionen haben nur eine begrenzte Laufzeit. Abhängig von der Börse und der Art der Option kann die Laufzeit einige Wochen bis einige Jahre betragen. Der Verfalltag ist der Tag, an dem die Option verfällt.

Ausübungsrecht

Beim Ausübungsrecht unterscheidet man zwischen Optionen vom amerikanischen Typ und Optionen vom europäischen Typ. Beim amerikanischen Ausübungsrecht kann der Besitzer jederzeit die Option ausüben und den Stillhalter auffordern, ihm den Basiswert zu verkaufen oder ihm abzukaufen. Im Gegensatz dazu kann der Besitzer beim europäischen Typ nur am Ende der Laufzeit von seinem Recht Gebrauch machen.

Rückzahlungsart

Die Optionsbedingungen schreiben vor, ob der Stillhalter den Basiswert physisch liefern (oder entgegennehmen) muss oder ob ein Barausgleich stattfindet. Bei der physischen Auslieferung muss der Stillhalter bei einer Call Option den Basiswert an den Besitzer ausliefern, während er bei einer Put Option den Basiswert vom Besitzer kaufen muss. Beim Barausgleich hingegen wird die Differenz aus aktuellem Kurs und Basispreis berechnet. Ist diese Differenz positiv, so muss der Stillhalter die Differenz an den Besitzer der Option auszahlen. Bei einer Call Option muss er also zahlen, wenn der aktuelle Kurs oberhalb des Basispreises notiert. Bei einer Put Option zahlt er, wenn der Kurs unter dem Basispreis liegt.

Call Option | Erklärung

Eine Call Option berechtigt zum Kauf eines Basiswertes zum Basispreis. Der Kauf erfolgt dabei immer zum festgelegten Basispreis, unabhängig davon, wo der aktuelle Kurs des Basiswertes gerade notiert. Der Besitzer der Call Option kann entscheiden, ob er von seinem Recht Gebrauch macht und den Basiswert kauft oder ob er auf einen Kauf verzichtet. Für den Besitzer ist ein Kauf über die Option nur dann sinnvoll, wenn der Kurs des Basiswertes über dem Basispreis notiert. Liegt der Kurs hingegen unter dem Basispreis, wird er von einem Kauf absehen. Wenn der Kurs am Verfallstag unter dem Basispreis notiert, verfällt die Call Option wertlos.

Der Wert der Call Option ist umso höher, je höher der Kurs des Basiswertes notiert. Der Käufer einer Option hofft also auf steigende Kurse.

Im Gegensatz dazu profitiert der Stillhalter von fallenden Kursen. Wenn der Basiswert am Ende der Laufzeit unter dem Basispreis schließt, muss er den Basiswert nicht ausliefern. In diesem Fall macht er einen Gewinn in Höhe der Prämie, die er beim Verkauf der Option vom Käufer erhalten hat. Steigt der Kurs hingegen über den Basispreis, so kann der Besitzer der Option verlangen, dass er ihm den Basiswert zum Basispreis verkauft. Wenn der Stillhalter den Basiswert zu diesem Zeitpunkt nicht selbst besitzt (naked Call), muss er ihn zuerst teuer über die Börse einkaufen und dann zum niedrigeren Basispreis an den Optionsbesitzer weiterverkaufen. Er macht in diesem Fall also einen Verlust in Höhe der Differenz zwischen aktuellem Kurs und Basispreis.

Call Option | Beispiel

Zur weiteren Erklärung sehen wir uns das untenstehende Beispiel an.

Betrachtet wird eine Call Option auf die Aktie A mit einem Basispreis von 50€ und einer Kontraktgröße von 100. Die Option verfällt im August des aktuellen Jahres. Bei der Option handelt es sich um eine Option vom amerikanischen Typ. Der Besitzer der Option kann vom Stillhalter eine physische Lieferung verlangen.

Die Option notiert derzeit bei einem Kurs von 2€. Ein Anleger entschließt sich zum Kauf der Call Option. Bei einer Kontraktgröße von 100 zahlt er also zu Beginn des Geschäfts insgesamt 200€ an den Stillhalter.

Im weiteren Verlauf hat Besitzer einer Option zwei Möglichkeiten.

- Er kann die Option ausüben und die Auslieferung des Basiswertes verlangen. Bei amerikanischen Optionen kann er jederzeit die Ausübung verlangen, bei europäischen Optionen ist die Ausübung nur am Laufzeitende möglich.

- oder er verkauft die Option innerhalb ihrer Laufzeit an der Börse.

Um zu untersuchen, unter welchen Bedingungen Käufer und Stillhalter Gewinne und Verluste entstehen, betrachten wir zuerst drei Szenarien am Laufzeitende. Danach zeigen wir, welche Faktoren Einfluss auf den Kurs einer Call Option haben.

Was passiert am Ende der Laufzeit ?

Als Erstes sehen wir uns drei Szenarien am Ende der Laufzeit an. Im ersten Szenario schließt der Kurs unterhalb des Basispreises. Im zweiten Szenario notiert der Kurs am Laufzeitende leicht über dem Basispreis. Als letztes betrachten wir ein Szenario, bei dem der Kurs deutlich oberhalb des Basispreises schließt.

Szenario 1 | Der Kurs schließt unterhalb des Basispreises

Für das erste Szenario nehmen wir an, dass der Kurs der Aktie am Laufzeitende der Call Option bei 48€ schließt. Der Kurs notiert also unterhalb des Basispreises von 50€. Unter diesen Bedingungen könnte der Optionsbesitzer die Aktie über die Börse günstiger erwerben als bei einer Ausübung der Option. Daher wird er die Option wertlos verfallen lassen. Der Käufer hat mit seinem Optionsgeschäft dadurch 200€ verloren.

Der Stillhalter hat genau diese 200€ am Anfang als Prämie erhalten und macht daher einen Gewinn von 200€.

Szenario 2 | Der Kurs liegt etwas oberhalb des Basiswertes

Nun nehmen wir an, dass der Kurs auf 51€ gestiegen ist. Der Anleger kann die Aktien also für 50€ über die Call Option kaufen und dann für 51€ an der Börse weiterverkaufen. Er macht also pro Aktie einen Gewinn von 1€. Bei einer Kontraktgröße von 100 erzielt er insgesamt einen Gewinn von 100€. Da er aber zuvor 200€ für die Call Option bezahlt hat, macht er trotzdem einen Gesamtverlust von -100€.

Auf der anderen Seite macht der Stillhalter einen Gewinn von 100€. Er muss für den Kauf der Aktien 100€ mehr ausgeben, als er vom Besitzer der Option dafür erhält. Zieht er aber diesen Verlust von der erhaltenen Prämie von 200€ ab, so bleibt ihm ein Restgewinn von 100€.

Szenario 3 | Der Kurs ist deutlich über den Basispreis gestiegen

Im letzten Szenario nehmen wir an, dass der Kurs der Aktie auf 60€ gestiegen ist. Der Anleger kann nun die Aktie über die Option für 50€ beziehen und könnte sie dann für 60€ weiterverkaufen. Er macht pro Aktie einen Gewinn von 10€ und insgesamt einen Gewinn von 1000€. Nach Abzug des Kaufpreises bleibt ihm ein Gewinn von 800€.

Der Stillhalter macht hingegen in dieser Situation einen Verlust von -800€.

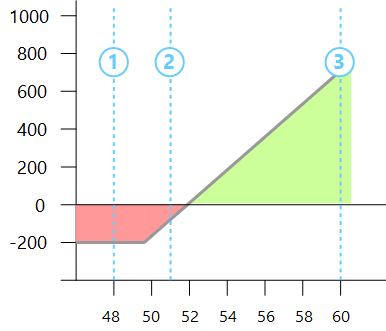

Im Chart rechts ist zu sehen, wie hoch die Gewinne oder Verluste des Optionsbesitzers bei verschiedenen Kursen der Aktie sind. Auf der waagerechten Achse sind die Kurse der Aktie eingetragen. Die senkrechte Achse zeigt die Gewinne oder Verluste an. Bei allen Kursen unterhalb des Basispreises von 50€ macht der Besitzer der Option einen Verlust in Höhe des ursprünglich gezahlten Kaufpreises. Befindet sich der Kurs der Aktie oberhalb des Basispreises, verdient der Anleger über die Ausübung Geld. Einen Gewinn macht er allerdings erst, wenn der Gewinn aus der Ausübung den ursprünglichen Kaufpreis übersteigt. Dieser Punkt wird als Break Even Punkt bezeichnet. In unserem Fall liegt dieser Punkt bei 52€.

Die drei Szenarien aus unserem Beispiel sind im Chart durch die drei blauen Linien markiert.

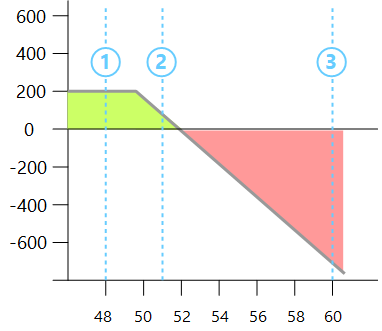

Der zweite Chart zeigt die Gewinne und Verluste des Stillhalters. Solange der Kurs der Aktie oberhalb des Basispreises notiert, macht der Stillhalter einen Gewinn in Höhe der Prämie. Liegt der Kurs hingegen unter dem Basispreis, muss der Stillhalter dem Besitzer der Option die Aktie unter Wert verkaufen. Der Stillhalter macht mit seiner Position einen Verlust, sobald der Verlust aus der Ausübung seine ursprünglichen Einnahmen aus dem Optionsverkauf übersteigt.

Welche Faktoren beeinflussen den Kurs der Call Option?

Wie in den drei Beispielen oben gezeigt wurde, kann der Besitzer einer Call Option umso mehr Geld mit seiner Option verdienen, je höher der Kurs des zugrundeliegenden Basiswertes notiert. Daraus resultierend ist auch der Kurs einer Call Option umso höher, je höher der Kurs des Basiswertes notiert.

Neben dem Kurs des Basiswertes gibt es weitere Faktoren, die einen Einfluss auf den Kurs der Option haben. Der Wert einer Option lässt sich aufteilen in den inneren Wert und den Zeitwert. Der innere Wert ist die Differenz aus dem aktuellen Kurs des Basiswertes und dem Basispreis. Eine Call Option mit einem Basispreis von 50€ hat bei einem Kurs des Basiswertes von 55€ also einen inneren Wert von 5€. Wenn der aktuelle Kurs des Basiswertes unterhalb des Basispreises notiert, hat die Option keinen inneren Wert.

In diesem Fall macht der Zeitwert den gesamten Kurswert der Option aus. Die Höhe des Zeitwertes ist abhängig von der Länge der Restlaufzeit, dem Abstand des Basiswertes vom Basispreis und der Volatilität des Basiswertes. Daneben haben auch Zinsen und, bei Aktien, Dividenden Auswirkungen auf den Zeitwert.

Da der Zeitwert von der Restlaufzeit abhängig ist, nimmt die Höhe des Zeitwertes mit der Zeit ab. Am Laufzeitende hat der Zeitwert einen Wert von Null.

Wenn sich der Kurs eines Basiswertes über längere Zeit nicht bewegt, verliert die Call Option über den Zeitwert an Wert. Damit der Käufer mit seiner Option Gewinn machen kann, muss der Kurs des Basiswertes also steigen.

Umgekehrt profitiert der Stillhalter vom Zeitwertverlust. Nehmen wir an, der Stillhalter verkauft eine Call Option, bei der der Kurs des Basiswertes oberhalb des Basispreises notiert (eine Option im Geld). Er erhält für diese Option den Kaufpreis, bestehend aus dem innerem Wert und dem Zeitwert. Wenn sich der Kurs des Basiswertes bis zum Ende der Laufzeit nicht mehr bewegt, muss er quasi den inneren Wert an den Besitzer der Option auszahlen. Der Zeitwert ist aber verschwunden und bleibt als Gewinn beim Stillhalter. Der Stillhalter macht also bei einer Call Option nicht nur dann Gewinne, wenn der Kurs fällt, sondern ihm genügen bereits stagnierende Kurse.

Die Zeit arbeitet in einem Optionsgeschäft also für den Stillhalter und gegen den Käufer.

Put Option | Erklärung

Bei einer Put Option hat der Besitzer der Option das Recht, dem Stillhalter den Basiswert zum Basispreis zu verkaufen. Der Stillhalter hingegen hat die Pflicht, dem Besitzer der Put Option den Basiswert zum Basispreis abzukaufen, wenn dieser dies von ihm verlangt.

Ein Verkauf über die Option ist für den Besitzer dann sinnvoll, wenn der Kurs des Basiswertes unter dem Basispreis notiert. In diesem Fall könnte er den Basiswert zuerst zu einem tieferen Kurs kaufen und dann zum höheren Basispreis an den Stillhalter weiterverkaufen.

Der Besitzer einer Put Option profitiert also von fallenden Kursen des Basiswertes.

Im Gegensatz dazu macht der Stillhalter mit seiner Position einen Gewinn, wenn die Kurse steigen oder zumindest stagnieren. Wenn der Kurs des Basiswertes am Laufzeitende über dem Basispreis notiert, verfällt die Put Option wertlos und der Stillhalter macht einen Gewinn in Höhe der Prämie. Fällt der Kurs hingegen unter den Basispreis, muss er dem Besitzer der Option den Basiswert zu einem hohen Preis abkaufen und macht einen Verlust.

Put Option | Beispiel

Zur weiteren Erklärung betrachten wir ein Beispiel.

Diesmal betrachten wir eine Put Option auf die Aktie A mit einem Basispreis von 50€. Es handelt sich um eine amerikanische Option mit physischer Lieferung und einer Kontraktgröße von 100 Stück.

Ein Anleger kauft eine solche Put Option und zahlt dafür 2€ pro Aktie, also insgesamt 200€, an den Stillhalter.

Wie zuvor schon bei der Call Option betrachten wir auch bei der Put Option zuerst drei Szenarien, die am Ende der Laufzeit auftreten können.

Szenario 1. | Der Kurs des Basiswertes liegt über dem Basispreis

Im ersten Szenario liegt der Kurs des Basiswertes am Ende der Laufzeit bei 51€ und befindet sich damit oberhalb des Basispreises von 50€. Theoretisch könnte der Anleger die Aktie über die Option nun für 50€ verkaufen. Allerdings würde er bei einem Verkauf über die Börse einen Euro mehr für die Aktie erhalten, als er bei einem Verkauf über die Put Option erhalten würde. Deshalb wird er die Aktie nicht über die Option verkaufen, sondern die Option verfallen lassen. Er verliert dadurch seinen ursprünglichen Einsatz von 200€.

Auf der anderen Seite macht der Stillhalter einen Gewinn von 200€.

Szenario 2. | Der Kurs notiert etwas unterhalb des Basispreises

Im zweiten Szenario notiert der Kurs bei 49€. Nun macht die Ausübung der Put Option Sinn. Der Anleger könnte die Aktie für 49€ an der Börse kaufen und sie dann direkt für 50€ an den Stillhalter weiterverkaufen. Bei einer Kontraktgröße von 100 Stück macht er damit einen Gewinn von 100€. Wenn er von diesem Gewinn den Kaufpreis von 200€ abzieht, macht er allerdings trotzdem einen Verlust von 100€.

Der Stillhalter muss dem Optionsbesitzer die Aktien für 50€ abkaufen, kann diese aber selbst nur für 49€ weiterverkaufen. Er macht hier also einen Verlust von 100€. Da er aber zu Beginn die Prämie in Höhe von 200€ erhalten hat, bleibt ihm trotzdem noch ein kleiner Gewinn von 100€.

Szenario 3. | Der Kurs ist stark eingebrochen

In unserem letzten Szenario ist der Kurs der Aktie auf 42€ gefallen. Wenn unser Anleger jetzt die Aktie über die Option verkauft, macht er einen Gewinn von 8€ pro Aktie. Insgesamt macht er bei einer Kontraktgröße von 100 einen Gewinn von 800€. Von diesem Gewinn muss er den Kaufpreis der Option abziehen und kommt so auf einen Gesamtgewinn von 600€.

Der Stillhalter muss dem Optionsbesitzer hingegen Aktien zu einem Kurs abkaufen, der weit über dem Kurs liegt, zu dem er selbst die Aktie an der Börse verkaufen kann. Er macht dadurch einen Verlust von 800€. Rechnet er die Prämie gegen, die er am Anfang erhalten hat, so bleibt ihm ein Verlust von 600€.

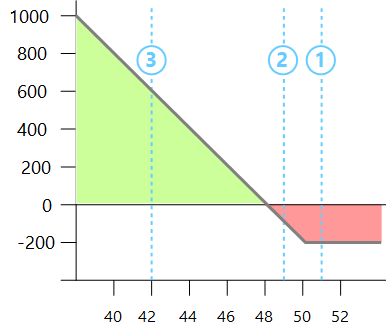

Der nebenstehende Chart zeigt, welche Gewinne und Verluste der Besitzer der Put Option erzielt. Auf der waagerechten Achse sind die Kurse der Aktie eingezeichnet. Auf der senkrechten Achse sind die Gewinne und Verluste des Optionsbesitzers zu sehen.

Wenn der Basiswert oberhalb des Basispreises notiert, macht der Besitzer einen Verlust in Höhe des Kaufpreises. Notiert der Basiswert unterhalb des Basispreises, verdient der Besitzer über die Ausübung Geld. Er macht erst einen Gewinn, wenn der Gewinn aus der Ausübung den Kaufpreis übersteigt.

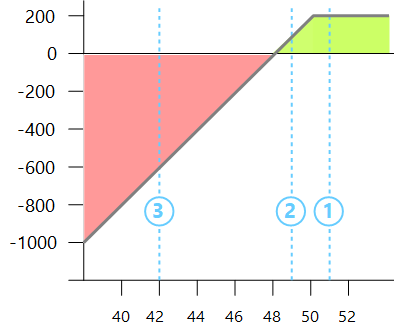

Im zweiten Chart sind die Gewinne und Verluste des Stillhalters zu sehen. Notiert der Kurs der Aktie oberhalb des Basispreises, macht der Stillhalter einen Gewinn in Höhe der Prämie. Liegt der Kurs unterhalb des Basispreises, muss er dem Besitzer der Option die Aktie zu einem Preis unter Marktniveau abkaufen. Anhand des Charts wird deutlich, dass der Stillhalter immer nur einen relativ kleinen Betrag gewinnen kann, während seine möglichen Verluste deutlich höher sein können.

Welche Faktoren haben Einfluss auf den Kurs der Option ?

Die oben betrachteten Szenarien beschreiben eine Situation am Ende der Laufzeit der Option. Viele Anleger verkaufen ihre Optionen allerdings vor Ablauf der Laufzeit. In diesem Fall ist der Wert der Option nicht ausschließlich vom Kurs des Basiswertes abhängig.

Wie bei der Call Option besteht auch der Kurs einer Put Option aus dem innerem Wert und dem Zeitwert. Der innere Wert wird bei einer Put Option berechnet, indem der aktuelle Kurs vom Basiswert abgezogen wird. Notiert der Kurs über dem Basiswert, so ist der innere Wert einer Put Option null.

Die Differenz zwischen Optionskurs und innerem Wert ist der Zeitwert. Der Zeitwert ist umso höher, je länger die Restlaufzeit der Option ist, je höher die Volatilität ist und je tiefer der Basiswert notiert. Wie schon bei der Call Option erklärt, verliert der Zeitwert einer Option im Zeitverlauf am Wert. Am Ende der Laufzeit hat die Put Option keinen Zeitwert mehr sondern nur noch den inneren Wert.

Stillhalter und Käufer

Anders als bei Optionsscheinen, bei denen die Stillhalterposition entweder von einer Bank oder einem Großunternehmen eingenommen wird, können bei Optionen auch private Anleger als Stillhalter auftreten. Anleger können sich hier also auf beiden Seiten des Geschäfts positionieren.

Wie schon weiter oben erwähnt, profitiert der Stillhalter vom Zeitwertverlust. Er macht also schon dann einen Gewinn, wenn sich der Basiswert nicht zu stark in die falsche Richtung bewegt. Ein weiterer Vorteil ist, dass der Stillhalter seinen Verdienst gleich am Anfang des Geschäfts erhält.

Der Nachteil der Stillhalterposition ist, dass sein möglicher Gewinn auf die Höhe der Prämie begrenzt ist. Er kann niemals mehr als die Prämie verdienen, gleichzeitig sind aber seine möglichen Verluste nach oben unbegrenzt.

Im Gegensatz dazu weis der Besitzer der Option, wieviel er mit seinem Optionsgeschäft höchstens verlieren kann. Sein Verlust ist auf den anfänglich gezahlten Kaufpreis begrenzt. Gleichzeitig kann er ein Vielfaches seines Einsatzes gewinnen, wenn sich der Kurs in die von ihm erwartete Richtung bewegt.

Weitere Artikel

Was ist der Unterschied zwischen Optionsscheinen und Optionen ?

Long Short Put und Call bei Optionen und Optionsscheinen

Naked Call und ungedeckter Call