Viele Rohstoffe weisen saisonale Zyklen auf, d. h. zu bestimmten Zeiten des Jahres kommt es besonders häufig zu starken Kurseinbrüchen, während es zu anderen Zeiten besonders viele ausgeprägte Kursanstiege gibt. Um herauszufinden, ob diese saisonalen Muster auch beim Rohöl auftreten, untersuchen wir zuerst, ob es in der Vergangenheit Monate gab, in denen sich der Rohölpreis besonders gut oder schlecht entwickelt hat.

Performance der einzelnen Monate

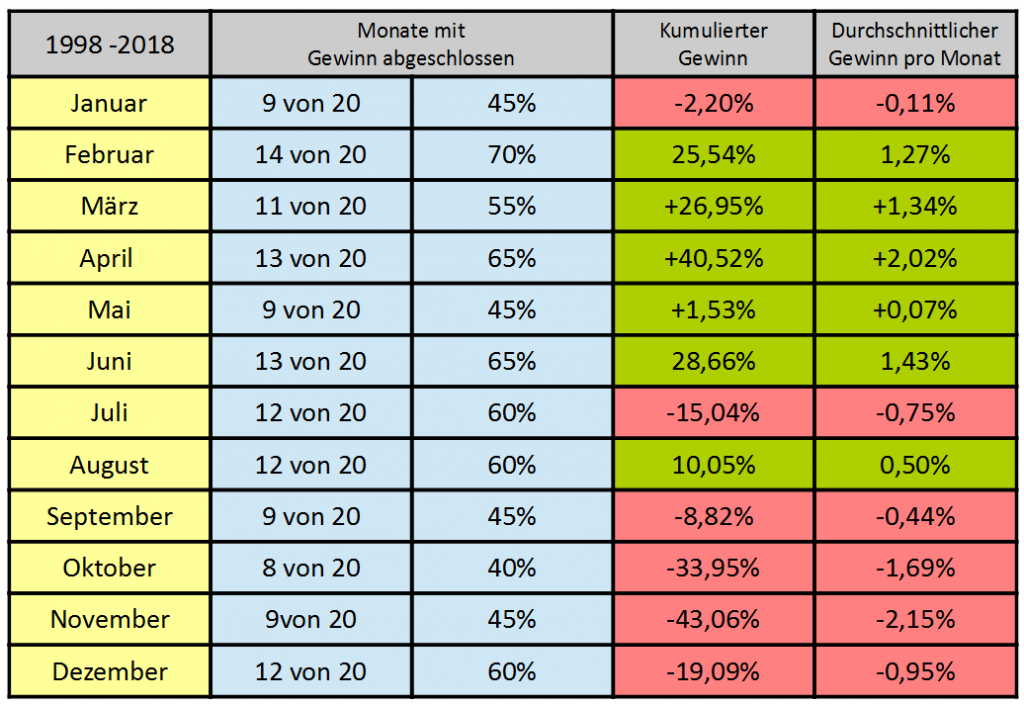

Die untenstehende Tabelle zeigt die Performance des Rohöls in den einzelnen Monaten. Betrachtet wurde hier der Future auf Light Crude Oil, der an der Börse Chicago gehandelt wird. Als Betrachtungszeitraum wurden die letzten 20 Jahre ( Ende 1998 bis Ende 2018) gewählt.

In der blauen Spalte sehen Sie, wie oft der betrachtete Monat in den letzten 20 Jahren am Monatsende höher als am Monatsanfang geschlossen hat. In der nächsten Spalte sehen Sie die Summe der Gewinne und Verluste, die der Monat im Verlauf der letzten 20 Jahre erzielt hat. Die letzte Spalte zeigt den durchschnittlichen Gewinn, der in dem jeweiligen Monat erzielt wurde.

Wie Sie sehen, lässt sich die Tabelle in zwei Teile teilen .In den Monaten Februar bis Juni wurde ein positiver Gesamtertrag erzielt. Während Juli bis Januar im Durchschnitt mit einem Verlust endeten.

Auch bei der Häufigkeit, mit der ein Monat ein positives Ergebnis erzielen konnte, schnitten die Monate Februar bis Juni besonders gut ab. Während in den Monaten September, Oktober, November und Januar mehr Monate mit einem Verlust als mit einem Gewinn endeten.

Gerade im Herbst kam es in der Vergangenheit öfter zu starken Kurseinbrüchen, zum Beispiel in den Jahren 2008, 2014 und 2018. Dieses Phänomen lässt sich auch in der Zeit vor 1998 beobachten. Beispielsweise kam es im November 1982, im Dezember 1985 und im Oktober 1990 zu starken Einbrüchen.

Einen Ausnahmemonat stellt der Mai dar. Hier kam es oft zu starken Kursschwankungen in beide Richtungen. Während die durchschnittliche Performance des Monats noch schwach positiv war, schloss der Kurs in 55 Prozent der Fälle am Monatsende unter seinem Anfangskurs.

Handelsstrategien

Da einige Monate offensichtlich deutlich bessere Ergebnisse erzielten als andere, bietet es sich an, zu testen, wie sich eine Anlage entwickelt hätte, bei der nur in die Monate investiert worden wäre, die eine positive Entwicklung gezeigt haben.

Dazu sollen zwei Strategien getestet werden:

Strategie 1 Eine Position in Rohöl wird ausschließlich in den Monaten Februar bis Juni gehalten. Den Rest des Jahres wird nicht investiert.

Strategie 2 Die Position wird nur in den Monaten Februar bis April gehalten. Dadurch wird der sprunghafte Mai umgangen.

Vergleich: Als Vergleich wird eine reine Buy and Hold Strategie auf Rohöl betrachtet. Das heißt eine Position in Rohöl wird am ersten Handelstag des ersten Jahres eröffnet und über die vollen 20 Jahre gehalten.

Test der Handelsstrategien

Strategie 1

Regeln

- Die Position wird am ersten Handelstag des Februars zum Handelsbeginn eröffnet.

- Die Position wird am ersten Handelstag des Juli zum Handelsbeginn geschlossen.

- Die gesamte Summe, die im Juli entnommen wurde, wird im folgenden Februar zur Gänze wieder investiert.

Strategie 2

Regeln

- Die Position wird am ersten Handelstag des Februars zum Handelsbeginn eröffnet.

- Die Position wird am ersten Handelstag des Mai zum Handelsbeginn geschlossen.

- Die gesamte Summe, die im Mai entnommen wurde, wird im folgenden Februar wieder investiert.

Ergebnis

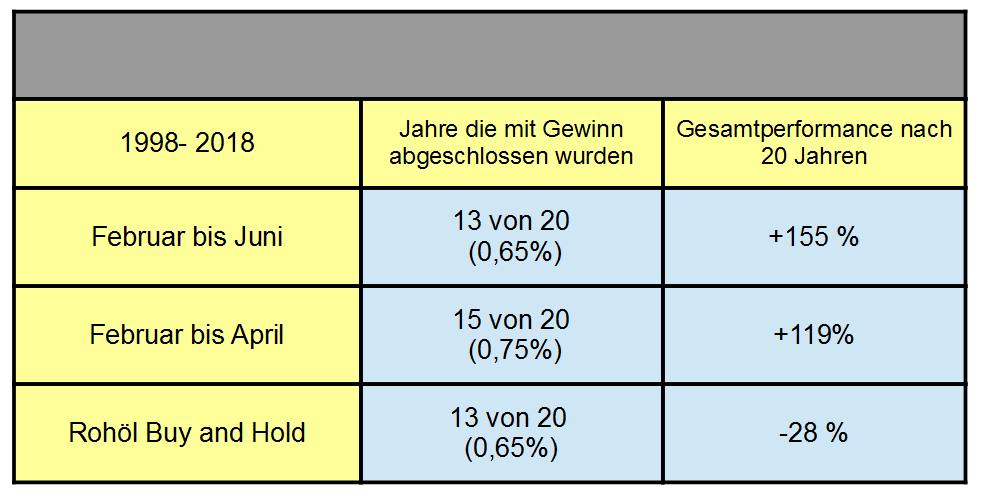

Die Tabelle unten zeigt die Entwicklung der drei Systeme in den letzten 20 Jahren. Während ein direktes Investment in Rohöl zu einem Verlust geführt hätte, konnten die beiden saisonalen Handelsstrategien beide Gewinne verbuchen. Die Strategie, die von Februar bis Juni investiert war, konnte einen größeren Gesamtgewinn verbuchen. Allerdings konnte die kürzere Strategie, die zwischen Februar und April im Markt war, in mehr Jahren einen Gewinn erzielen.

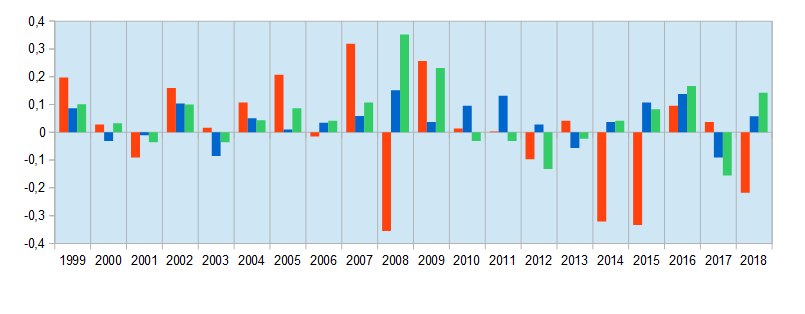

Performance der einzelnen Handelssysteme Jahr für Jahr

In dem Diagramm unten sehen Sie die Gewinne und Verluste der Strategien in den einzelnen Jahren. Gut zu sehen sind die starken Einbrüche in den Jahren 2008, 2014 und 2015. Die Einbrüche fanden jeweils im Herbst statt, sodass die beiden saisonalen Strategien zu dieser Zeit nicht investiert waren, und daher von größeren Verlusten verschont blieben.

Allerdings fällt auch auf, dass die saisonalen Strategien in den ersten Jahren deutlich schlechter abschnitten als die reine Buy and Hold Strategie. Die bessere Gesamtperformance nach Ablauf der 20 Jahre kommt also vor allem daher, dass die beiden Strategien den scharfen Einbrüchen in den Folgejahren ausweichen konnten.

blauer Balken: Position Februar bis April

grüner Balken: Position Februar bis Juni

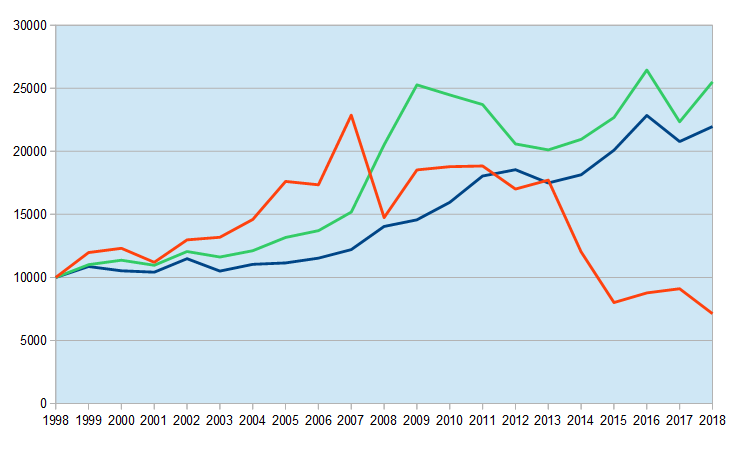

Wie hätte sich ein Investment von 10000€ entwickelt?

rote Linie: Entwicklung des Rohölkurses

blaue Linie: Position Februar bis April

grüne Linie: Position Februar bis Juni

Der obige Chart zeigt, wie sich ein Investment von 10000€ in die einzelnen Strategien entwickelt hätte.

Wie bereits erwähnt, entwickelte sich das direkte Investment in den ersten Jahren deutlich besser als die beiden saisonalen Strategien.

Hierbei sei erwähnt, das diese Jahre eine relativ ungewöhnliche Zeit für Rohstoffmärkte waren. Zu dieser Zeit strömten viele private Anleger mittels Fonds und Zertifikaten in die Rohstoffmärkte. Es kam also viel neues Geld an die Märkte, was damals die Kurse nach oben zog.

Nach dem Einbruch 2008 zogen sich viele dieser neuen Anleger wieder zurück, und seitdem hat sich der Rohölkurs Stück für Stück nach unten entwickelt.In dieser Zeit konnten die saisonalen Strategien gegenüber der Buy and Hold Strategie an Boden gewinnen und schlossen am Ende mit einem deutlich besseren Ergebnis als diese ab.

Weitere Artikel

Saisonale Zyklen in Aktienmärkten und Rohstoffen