Der Hull Moving Average ( HMA ) ist ein gleitender Durchschnitt, der sich dadurch auszeichnet, dass er besonders schnell auf Trendwechsel reagiert. Im Gegensatz zu anderen gleitenden Durchschnitten werden Richtungsänderungen im Hull Moving Average häufig direkt als Trading Signale genutzt.

Inhalt

Was ist der Hull Moving Average?

Berechnung des Hull Moving Average

Der Hull Moving Average im Vergleich zu anderen Durchschnitten

Verwendung des Hull Moving Average im Trading

Was ist der Hull Moving Average?

Der Hull Moving Average wurde von Alan Hull entwickelt. Die meisten gleitenden Durchschnitte laufen dem Kurs immer etwas hinterher. Sie reagieren also erst mit einiger Verzögerung auf Kursbewegungen. Hull versuchte mit seinem gleitenden Durchschnitt diese Verzögerungen soweit wie möglich zu minimieren.

Rechts sehen Sie die Linie des Hull Moving Average in einem Kerzenchart. Im Vergleich zu anderen gleitenden Durchschnitten verläuft der Hull Moving Average sehr viel enger am Kurs.

Eine Besonderheit des Hull Moving Average ist, dass die Linie des Durchschnitts häufig zweifarbig eingezeichnet wird.

Befindet sich die Linie in einer Abwärtsbewegung, wird sie rot eingezeichnet. Steigt die Linie, wird sie grün eingezeichnet.

Der Farbwechsel zeigt also einen Trendwechsel an. Einige Trader nutzen dieses Signal, um eine neue Trading Position zu eröffnen.

Berechnung des Hull Moving Average

In gewisser Weise ist der Hull Moving Average der geglättete Durchschnitt eines geglätteten Durchschnitts. Zur Berechnung des HMA werden zuerst zwei gewichtete gleitende Durchschnitte (WMA) mit unterschiedlichen Periodenlängen berechnet. Aus den Werten dieser beiden Durchschnitte wird dann ein neuer gewichteter gleitender Durchschnitt gebildet, der als Hull Moving Average bezeichnet wird.

Was ist der gewichtete gleitende Durchschnitt?

Da der gewichtete gleitende Durchschnitt oder Weighted Moving Average (WMA) essentiell zur Berechnung des Hull Moving Average ist, werfen wir uns zuerst kurz einen Blick auf die Berechnung des WMA.

Der WMA wird aus den Schlusskursen einer bestimmten Anzahl von Tagen berechnet. Der 10 Tage WMA wird beispielsweise aus den Schlusskursen der letzten 10 Tage berechnet.

Im ersten Schritt der Berechnung wird jedem Tag ein Gewichtungsfaktor zugeordnet. Der am weitesten zurückliegende Tag erhält den Gewichtungsfaktor 1. Der darauf folgende Tag erhält den Gewichtungsfaktor 2. Der aktuelle Tag erhält den höchsten Gewichtungsfaktor. Bei einem 10 Tage Durchschnitt würde der aktuellste Tag also den Gewichtungsfaktor 10 erhalten.

Im nächsten Schritt werden die Schlusskurse der einzelnen Tage mit den zugehörigen Gewichtungsfaktoren multipliziert. Im Anschluss daran werden die Ergebnisse dieser Berechnungen zusammengerechnet.

Um den Wert des WMA zu erhalten, wird anschließend die so erhaltene Summe durch die Summe der Gewichtungsfaktoren geteilt.

Mehr über die Berechnung des WMA (inklusive Beispiel) finden Sie in unserem Artikel zum gewichteten gleitenden Durchschnitt.

Berechnung des Hull Moving Average in drei Schritten

Nachdem wir nun wissen, wie der WMA berechnet wird, können wir uns der Berechnung des Hull Moving Average zuwenden. Der HMA wird nach der untenstehenden Formel berechnet. Der Wert für n gibt dabei die Anzahl der Schlusskurse an, die für die Berechnung verwendet werden. Bei einem 10 Tage Durchschnitt wäre n = 10.

Formel Hull Moving Average

HMA(n) = WMA(2*WMA(n/2)-WMA(n),SQR(n))

Die Berechnung des Hull Moving Average erfolgt in 3 Schritten.

- Zuerst werden der gewichtete gleitende Durchschnitt für n (WMAn) und der gewichtete gleitende Durchschnitt für die halbe Länge (WMAn/2) berechnet.

- Im zweiten Schritt werden die Werte der beiden Durchschnitte in die Formel 2*WMA(n/2)-WMA(n) eingesetzt.

- Im letzten Schritt wird aus den Ergebnissen dieser Berechnung ein neuer gewichteter gleitender Durchschnitt gebildet.

Schritt 1.

Zuerst wird der gewichtete gleitende Durchschnitt für die gewählte Periodenlänge ( WMAn ) berechnet. Danach wird der Durchschnitt für die halbe Periodenlänge (WMAn /2 ) ermittelt.

Soll zum Beispiel der Hull Moving Average mit einer Periodenlänge von 10 berechnet werden, so werden die beiden gewichteten gleitenden Durchschnitte mit den Periodenlängen 10 und 5 berechnet. Wenn die halbe Periodenlänge keine ganze Zahl ist, wird die Zahl abgerundet.

Die beiden gewichteten Durchschnitte werden dabei nicht nur für den aktuellen Tag, sondern auch für die vorherigen Tage berechnet. Für wie viele Tage ein Durchschnitt berechnet werden muss, wird ermittelt, indem aus dem Wert für n die Wurzel gebildet wird.

Beispiel

Wir möchten den 10 Tage Hull Moving Average (HMA 10) für den Kurs einer Aktie berechnen.

Dazu müssen wir zuerst die Werte für den WMA 10, den gewichteten gleitenden Durchschnitt der letzten 10 Tage, und den WMA 5 berechnen.

Vor der Berechnung müssen wir festlegen, für wie viele Tage wir die Werte berechnen müssen. Dazu müssen wir die Quadratwurzel für die Zahl, die wir für n einsetzten, errechnen. Da wir den 10 Tage Durchschnitt berechnen, bilden wir also die Quadratwurzel aus 10. Wir erhalten ein Ergebnis von 3,162. Bei ungeraden Zahlen wird auf die nächste ganze Zahl abgerundet. Wir müssen also die gewichteten gleitenden Durchschnitte für die letzten 3 Tage berechnen.

Zur Verdeutlichung sehen wir uns den nebenstehenden Chart an.

Der Chart zeigt den Kurs der Aktie, für die wir den Hull Moving Average berechnen wollen. Jede Kerze zeigt die Kursbewegung eines Tages.

Wir wollen den HMA für den aktuellen Tag ( Tag 1) berechnen.

Dazu müssen wir sowohl die gewichteten Durchschnitte für Tag 1 als auch für die beiden vorherigen Tage berechnen.

Wir berechnen also drei Werte für den WMA 10 und drei Werte für den WMA 5. Nach der Berechnung erhalten wir die folgenden Werte.

| WMA 5 | WMA 10 | |

| Tag 1 | 107,20 | 106,75 |

| Tag 2 | 106,76 | 106,50 |

| Tag 3 | 106,52 | 106,35 |

Schritt 2.

Im zweiten Schritt werden die Werte der beiden gewichteten Durchschnitte in die untenstehende Formal eingetragen.

2 * WMAn /2 – WMAn

Beispiel

Wir betrachten weiter das Beispiel von oben.

In unserem Fall lautet die Formel also:

2 * WMA5 – WMA10

Die Werte der gewichteten gleitenden Durchschnitte werden nun in die Formel eingesetzt.

Tag 1 | 2*107,20 – 106,75 = 107,65

Tag 2 | 2*106,76 – 106,50 = 107,02

Tag 3 | 2*106,52 – 106,35 = 106,69

Schritt 3.

Aus den in der Formel ermittelten Werten wird nun ein neuer gewichteter gleitender Durchschnitt gebildet.

Beispiel

Wir berechnen nun aus den drei Werten von oben einen neuen gewichteten gleitenden Durchschnitt.

Zuerst wird jedem Tag ein Gewichtungsfaktor zugeordnet. Der aktuelle Tag erhält den Gewichtungsfaktor 3, der Vortag den Faktor 2 und der am weitesten zurückliegende Tag den Gewichtungsfaktor 1. Die Ergebnisse von oben werden nun mit den entsprechenden Gewichtungsfaktoren multipliziert.

Tag 1 | 107,65 * 3 = 322,95

Tag 2 | 107,02 * 2 = 214,04

Tag 3 | 106,69 * 1 = 106,69

Zur Berechnung des Hull Moving Average werden die Resultate zusammengerechnet. Im Anschluss wird die Summe durch die Summe der Gewichtungsfaktoren geteilt.

Summe

106,69 + 214,04 + 322,95 = 643,68

Summe der Gewichtungsfaktoren

1 + 2 + 3 = 6

Hull Moving Average

643,68 / 6 = 107,28

Wenn man für die vorherigen Kerzen ebenfalls den Hull Moving Average berechnet und die Punkte in einem Chart einträgt, so erhält man eine Punktelinie. Werden die einzelnen Punkte miteinander verbunden, so hat man die Linie des Hull Moving Average.

Hull Moving Average im Vergleich zu anderen Durchschnitten

Als Nächstes wollen wir untersuchen, wie schnell der Hull Moving Average im Vergleich zu anderen gleitenden Durchschnitten auf Kursänderungen reagiert.

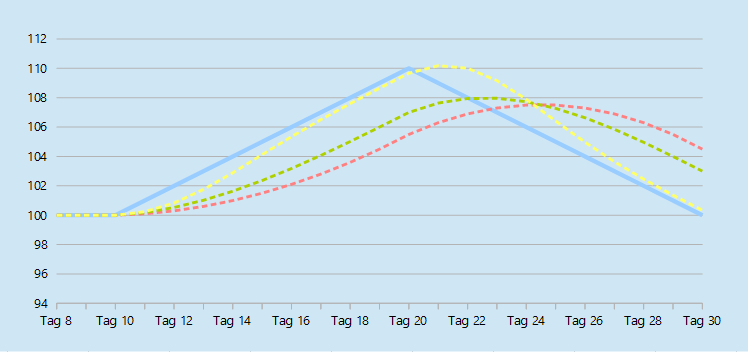

Wir betrachten dazu eine fiktive Aktie, deren Kurs für die ersten 10 Tage durchgängig bei hundert Euro notiert. Danach steigt der Kurs der Aktie für 10 Tage jeden Tag genau um einen Euro. Im Anschluss daran fällt die Aktie für 10 Tage um genau einen Euro pro Tag. Der Kurs der Aktie verläuft also die ersten 10 Tage vollkommen flach, steigt dann bis auf 110€ an und fällt im Anschluss innerhalb der letzten 10 Tage wieder auf hundert Euro zurück.

Wir berechnen nun für diese Aktie sowohl den Hull Moving Average als auch den gewichteten gleitenden Durchschnitt und den einfachen gleitenden Durchschnitt (SMA). Der einfache gleitende Durchschnitt ist der am häufigsten in der technischen Analyse eingesetzte Durchschnitt. Den gewichteten gleitenden Durchschnitt kennen Sie bereits, da wir ihn bereits für die Berechnung des HMA verwendet haben. Wir berechnen für alle drei Durchschnitte den 10 Tage Durchschnitt.

Im Chart oben sehen Sie den Verlauf der drei gleitenden Durchschnitte. Die ersten zehn Kurse der Aktie wurden nur benötigt, um die Durchschnitte berechnen zu können. Der Chart beginnt daher bei Tag 8.

Der Kursverlauf der Aktie ist durch die blaue Linie dargestellt. Die gelbe Linie zeigt den Verlauf des Hull Moving Average. Die grüne Linie zeigt den gewichteten gleitenden Durchschnitt und die rote Linie den einfachen gleitenden Durchschnitt.

Es ist deutlich zu sehen, dass der Hull Moving Average sehr viel enger am Kurs verläuft als die anderen beiden Durchschnitte.

Daneben reagierte der HMA auch deutlich schneller auf den Richtungswechsel des Aktienkurses. Der Hull Moving Average begann bereits 2 Tage nach der Trendwende wieder zu fallen, während die anderen beiden Durchschnitte ihren Scheitelpunkt erst nach 4 bzw. 6 Tagen erreichten.

Das Ziel von Alan Hull, einen Durchschnitt zu erschaffen, der ohne größere Verzögerung auf Kursänderungen reagiert, wurde also erreicht.

Die Nähe der Durchschnittslinie zum Kurs hat allerdings auch Nachteile. In einem realen Chart wird die Linie des HMA deutlich häufiger vom Kurs geschnitten als die Linien anderer gleitender Durchschnitte. Crossovers mit dem Kurs sind also bei diesem Durchschnitt weniger aussagekräftig als bei anderen Durchschnitten.

Verwendung des Hull Moving Average im Trading

Im Vergleich zu anderen gleitenden Durchschnitten ist der Hull Moving Average meistens der erste Durchschnitt, der in die Gegenrichtung dreht und einen Trendumbruch anzeigt.

Deswegen wird der HMA häufig auch direkt zum Generieren von Ein- und Ausstiegssignalen genutzt. Dabei wird eine neue Position eröffnet, wenn der Durchschnitt in die Gegenrichtung dreht.

Einige Anbieter von Chartprogrammen bieten die Möglichkeit Aufwärtsbewegungen und Abwärtsbewegungen in unterschiedlichen Farben zu markieren.

Wenn die Steigung des Durchschnitts positiv ist, ist die Durchschnittslinie grün gefärbt. Wenn die Steigung negativ ist, ist die Durchschnittslinie rot eingefärbt. Eine Kaufposition wird eröffnet, sobald der Durchschnitt von rot auf grün wechselt. Eine Shortposition wird eröffnet, wenn sich die Linie wieder rot färbt.

Ausstiege aus einer Position können bei einem Farbwechsel in Gegenrichtung durchgeführt werden. Alternativ kann auch schon dann aus einer bestehenden Position ausgestiegen werden, wenn die Kurslinie die Durchschnittslinie kreuzt. Diese Form des Ausstiegs führt meistens zu etwas günstigeren Ergebnissen.

Wie alle gleitenden Durchschnitte hat der Hull Moving Average bei Seitwärtstrends mit sehr kurzfristigen Auf- und Abbewegungen Probleme. In diesen Phasen werden viele Fehlsignale erzeugt. Bei größeren Schwankungen schneidet er dagegen besser ab als andere Durchschnitte.

Generell gilt, dass Durchschnitte mit kleinen Periodenlängen mehr Fehlsignale generieren, während Durchschnitte mit längerer Periodenlänge eine bessere Trefferquote haben. Dafür steigen Durchschnitte mit längerer Periodenlänge aber später in einen Trade ein.

Weitere Artikel

Liste | Die bekanntesten gleitenden Durchschnitte kurz vorgestellt

Was ist der Unterschied zwischen SMA, EMA und WMA?

Moving Average Crossovers | Strategien mit gleitenden Durchschnitten