Der Keltner Channel ist ein Trendfolgekanal, der mit Hilfe eines gleitenden Durchschnitts und der Handelsspanne berechnet wird. Der Kanal besteht aus drei Linien, die direkt in den Kurschart gezeichnet werden. Wenn der Kurs eine der beiden äußeren Linien durchbricht, wird das als Kauf- oder Verkaufssignal gewertet.

Inhalt

Was ist der Keltner Channel ?

Ursprung

Berechnung

Was zeigt der Keltner Channel an?

Welche Einstellungen können vorgenommen werden?

Trading Strategien mit dem Keltner Channel

Was ist der Keltner Channel ?

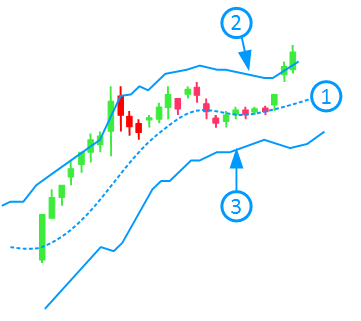

Der Keltner Channel besteht aus drei Elementen:

- der Mittellinie (1),

- der oberen Kanallinie (2)

- und der unteren Kanallinie (3)

Die Berechnung des Keltner Channel erfolgt in zwei Schritten.

Zuerst wird ein gleitender Durchschnitt berechnet, der als Mittellinie dient.

Dann können die beiden Kanallinien berechnet werden. Um die obere Kanallinie zu erhalten wird die durchschnittliche Handelsspanne des Kurses zum Durchschnitt hinzugerechnet. Um die untere Kanallinie zu erhalten wird die durchschnittliche Handelsspanne vom Durchschnitt abgezogen.

Der Keltner Channel wird meistens als Bestandteil einer Trendfolge Strategie genutzt. Durchbricht der Kurs die obere Kanallinie, so wird dies als Kaufsignal gewertet. Fällt der Kurs hingegen unter die untere Kanallinie, wird dies als Vorbote für weiter fallende Kurse gesehen.

Ursprung

Entwickelt wurde der Keltner Channel von Chester Keltner in den 60er Jahren. Allerdings fristete er lange Zeit ein Nischendasein, bis er von der bekannten Traderin Linda B. Raschke einem breiteren Publikum vorgestellt wurde. Raschke nutzte eine etwas abgewandelte Form des Keltner Channels. Da diese Variante die heute gebräuchlichere Form ist und gleichzeitig auch einfacher zu berechnen ist, soll diese Variante hier zuerst vorgestellt werden.

Berechnung

Variante 1.

Zur Berechnung des Keltner Channels werden zuerst ein gleitender Durchschnitt und die Average True Range benötigt.

Schritt 1.

Im ersten Schritt wird der exponentiell gleitende Durchschnitt (EMA) der letzten 20 Schlusskurse berechnet. Soll der Keltner Channel für einen Tageschart berechnet werden, wird also der EMA der letzten 20 Tage berechnet. Dieser exponentiell gleitende Durchschnitt bildet die Mittellinie des Keltner Channels.

Schritt 2.

Danach wird die Average True Range der letzten 20 Tage berechnet.

Dazu wird zuerst die sogenannte True Range der einzelnen Tage berechnet. Die True Range gibt die Handelsspanne innerhalb eines Zeitraums an. Bei einem Tageschart ist dies normalerweise die Differenz zwischen Höchstkurs und Tiefstkurs.

Eine Ausnahme bilden die Tage, an denen der Kurs mit einer Kurslücke (Gap) eröffnet hat und dann im weiteren Handelsverlauf nicht zum Schlusskurs des Vortages zurückkehren konnte. In diesem Fall wird die True Range berechnet, indem der Schlusskurs des Vortages von dem am weitesten vom Schlusskurs des Vortages entfernten Kurs abgezogen wird. Bei einem Aufwärtsgap wird also der Schlusskurs des Vortages vom aktuellen Höchstkurs abgezogen. Bei einem Abwärtsgap wird der Schlusskurs von Tiefstkurs abgezogen.

Aus den Werten der True Range kann nun die Average True Range berechnet werden. Die Average True Range ist, wie der Name schon sagt, der Durchschnitt der True Ranges der letzten Tage. Zur Berechnung der Average True Range der letzten 20 Tage wird der einfache gleitende Durchschnitt (SMA) der letzten 20 True Ranges berechnet.

Ein Beispiel zur Berechnung der True Range und der Average True Range finden Sie im Artikel zur Average True Range.

Schritt 3.

Mit Hilfe der Werte der Average True Range und des EMA kann nun der Keltner Kanal berechnet werden.

Wie schon erwähnt, zeigt die mittlere Linie des Kanals den Verlauf des EMA 20.

Zur Berechnung der äußeren beiden Keltner Linie wird nun der ATR Wert von der Mittellinie abgezogen und hinzugerechnet. In der am häufigsten verwendeten Variante wird dabei der zweifache ATR Wert zum Wert de EMA hinzugerechnet, um die obere Kanallinie zu erhalten. Zur Berechnung der unteren Linie wird der zweifache ATR Wert vom Wert der Mittellinie abgezogen.

Formel für Keltner Channel

mittlere Keltner Linie = EMA 20

obere Keltner Linie = EMA 20 + 2*ATR

untere Keltner Linie = EMA 20- 2*ATR

Variante 2.

Die zweite Variante ist die von Chester Keltner selbst entwickelte Version des Keltner Channels.

Keltner nutzte nicht den EMA als Mittellinie. Statt dessen berechnete er zuerst für jeden Tag den Durchschnittswert aus Höchstkurs, Tiefstkurs und Schlusskurs. Dazu rechnete er einfach die drei Kurse zusammen und teilte das Ergebnis durch die Zahl 3.

Aus diesen Durchschnittswerten berechnete er dann den einfachen gleitenden Durchschnitt (SMA) der letzten 10 Tage. Er rechnete also zuerst die Durchschnittswerte der letzten 10 Tage zusammen und teilte dann das Ergebnis durch die Anzahl der Tage.

Anstatt des Average True Range nutzte er die durchschnittliche Handelsspanne. Die Handelsspanne ist die Differenz zwischen Höchstkurs und Tiefstkurs. Aus den Handelsspannen der letzten 10 Tage wurde ebenfalls ein einfacher Durchschnitt gebildet, um die durchschnittliche Handelsspanne zu ermitteln.

Um die untere und obere Kanallinie zu erzeugen, wurde der Durchschnitt der Handelsspannen vom SMA abgezogen (untere Kanallinie) oder zum SMA hinzugerechnet (obere Kanallinie).

Unterschiede zwischen den beiden Varianten

Der ursprüngliche Keltner Channel (Variante 2) nutzt einen kleineren gleitenden Durchschnitt als Variante 1. Dadurch reagiert der Kanal schneller auf Kursänderungen.

Zudem ist der Kanal enger als bei der zweiten Variante , da hier nur die einfache Handelsspanne zur Mittellinie hinzugerechnet wird.

Im Gegensatz dazu nutzt Variante 2 den zweifachen ATR Wert, der Kanal ist also etwa zweimal so breit wie der klassische Keltner Channel. Dadurch durchbricht der Kurs bei Variante 2 den Kanal deutlich öfter als bei Variante 1 Wird der Keltner Channel zum Erzeugen von Einstiegssignalen genutzt, gibt es bei Variante 2 also deutlich mehr Signale als bei Variante 1.

Es sei hier angemerkt, Brokern und Anbietern von Börsensoftware beide Varianten verwenden, ohne anzugeben, welche Variante verwendet wird. Im Zweifelsfalle sollten Sie prüfen, welche Variante von Ihrer Börsensoftware berechnet wird.

Was zeigt der Keltner Channel an?

Die Richtung des Keltner Channels wird von der Mittellinie, also der Linie eines gleitenden Durchschnitts, vorgegeben. Die Linien von gleitenden Durchschnitten verlaufen in Trendrichtung des betrachteten Kurse. Der Keltner Channel bewegt sich also in Richtung des aktuellen Trends.

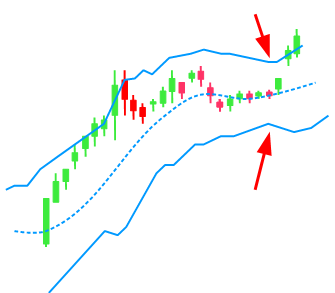

Die Größe der Handelsspanne (oder der Average True Range) hingegen bestimmt, wie breit der Kanal ist. Hatten die letzten Kerzen eine relativ kleine Handelsspanne, so ist der Keltner Channel relativ eng. Hatten die letzten Kerzen dagegen eine große Handelsspanne, ist der Kanal deutlich breiter.

Sehr schön zu sehen ist dies in dem nebenstehenden Chart.

In der Mitte des Charts befinden sich eine Reihe von sehr kleinen Kerzen mit kleiner Handelsspanne.

Aufgrund der kleineren Handelsspannen muss sich nun auch der Keltner Channel verengen. Die roten Pfeile markieren den engsten Punkt des Kanals.

Danach folgen Kerzen mit einer deutlich größeren Handelsspanne, weshalb auch der Keltner Channel wieder breiter wird.

Welche Einstellungen können vorgenommen werden?

Viele Chartprogramme erlauben es, sowohl die Breite des Kanals als auch die Periodenlänge des gleitenden Durchschnitts zu verändern.

Breite des Kanals

Über den Multiplikator wird die Breite des Keltner Channels festgelegt.

Bei einem kleinen Multiplikator ist der Keltner Channel enger als bei einem größeren Multiplikator. Zum Beispiel wird bei einem Multiplikator mit einem Wert von 2 der zweifache ATR Wert zur Mittellinie hinzugerechnet. Der Kanal ist also doppelt so breit wie bei einem Keltner Channel mit einem Multiplikator von 1, bei dem nur der einfache Wert genutzt wird.

Bei breiteren Kanälen durchbricht der Kurs seltener den Keltner Channel. Es kommt also seltener zu Durchbrüchen und daher auch seltener zu Einstiegs- und Ausstiegssignalen.

Mittellinie

Zusätzlich lässt sich zumeist einstellen, wie viele Tage zur Berechnung des gleitenden Durchschnitts genutzt werden.

Je weniger Tage herangezogen werden, desto sensibler reagiert der Durchschnitt auf kurzfristige Kursänderunegn. Wird hingegen ein langfristiger Durchschnitt genutzt, so reagiert der Durchschnitt deutlich langsamer auf Kursänderungen und die Mittellinie verläuft deutlich glatter.

Wird zur Berechnung der Mittellinie ein Durchschnitt der letzten 20 Tage genutzt, schwankt die Mittellinie und damit der Kanal deutlich stärker als bei einem Durchschnitt, der aus den letzten 200 Tagen gebildet wurde.

Trading Strategien mit dem Keltner Channel

Der Keltner Channel wird meistens als Bestandteil einer Trendfolge Strategie genutzt. Dabei dienen Ausbrüche aus dem Kanal als Signale zum Einstieg in eine Position.

- Durchbricht der Kurs die obere Kanallinie, entsteht ein Kaufsignal.

- Fällt der Kurs dagegen unter die untere Kanallinie, liegt ein Verkaufssignal vor.

Für den Ausstieg gibt es verschiedene Strategien. Häufig wird der Keltner Channel auch zum Erzeugen von Ausstiegssignalen genutzt. In diesem Fall wird eine Position geschlossen, wenn der Kurs die gegenüberliegende Kanallinie durchbricht.

Bei einem Kaufsignal wird die Position also wieder geschlossen, wenn der Kurs die untere Kanallinie durchbricht. Ein Short Trade wird geschlossen, wenn der Kurs über die obere Kanallinie steigt.

Eine weitere Möglichkeit ist es die Position zu schließen, wenn der Kurs die Mittellinie schneidet. Daneben können natürlich auch Ausstiegssignale genutzt werden, die unabhängig vom Keltner Channel sind.

Einfluss von Breite und Periodenlänge auf die Performance der Strategie

Die Breite des Keltner Channels und die Periodenlänge des gewählten Durchschnitts haben einen großen Einfluss auf den Erfolg des Handelssystems.

Bei einem Breiten Kanal mit einem Durchschnitt mit langer Periodenlänge kommt es zu wenigen Einstiegs und Ausstiegssignalen, allerdings auch zu weniger Fehltrades. Dafür wird allerdings auch relativ spät in einen neuen Trend eingestiegen.

Bei einem engen Kanal und einem kurzfristigen Durchschnitt kommt es zu vielen Handelssignalen. Allerdings wird es auch zu mehr Signalen kommen, bei denen der Kurs nach kurzer Zeit wieder in die Gegenrichtung zurückfällt. Dafür wird allerdings schneller in einen neuen Trend eingestiegen.

Es gilt also eine Balance zwischen einem zu weiten und zu langsamen Kanal auf der einen Seite und einem zu engen und zu stark schwankendem Kanal auf der anderen Seite zu finden.

Weitere Artikel

Die wichtigsten technischen Indikatoren im Überblick

Übersicht | Trendfolgestrategien mit Indikatoren

Trading mit der Donchian Kanal Strategie

Die Turtle Trader und ihre Strategie